Freedom Broker ограничил покупку облигаций МФО: что происходит

Почему часть облигаций перевели на ручную покупку, чем это недовольно сообщество инвесторов, что отвечает Freedom Broker и как ситуацию объясняет независимый финансовый эксперт.

В соцсети Threads инвесторы обсуждают новое ограничение в приложении Freedom Broker: часть облигаций теперь нельзя купить напрямую — сделки доступны только через письма и звонки менеджерам. Пользователи называют это шагом назад и говорят о возможном уходе к другим брокерам. Freedom Broker объясняет изменения усилением комплаенса после регуляторных событий. Редакция Finratings.kz также обратилась к финансовому эксперту и спросила, зачем брокеры переводят сделки в ручной режим, означает ли это проблемы у эмитентов и какие риски инвесторам стоит учитывать в такой ситуации.

С чего началось обсуждение в Threads

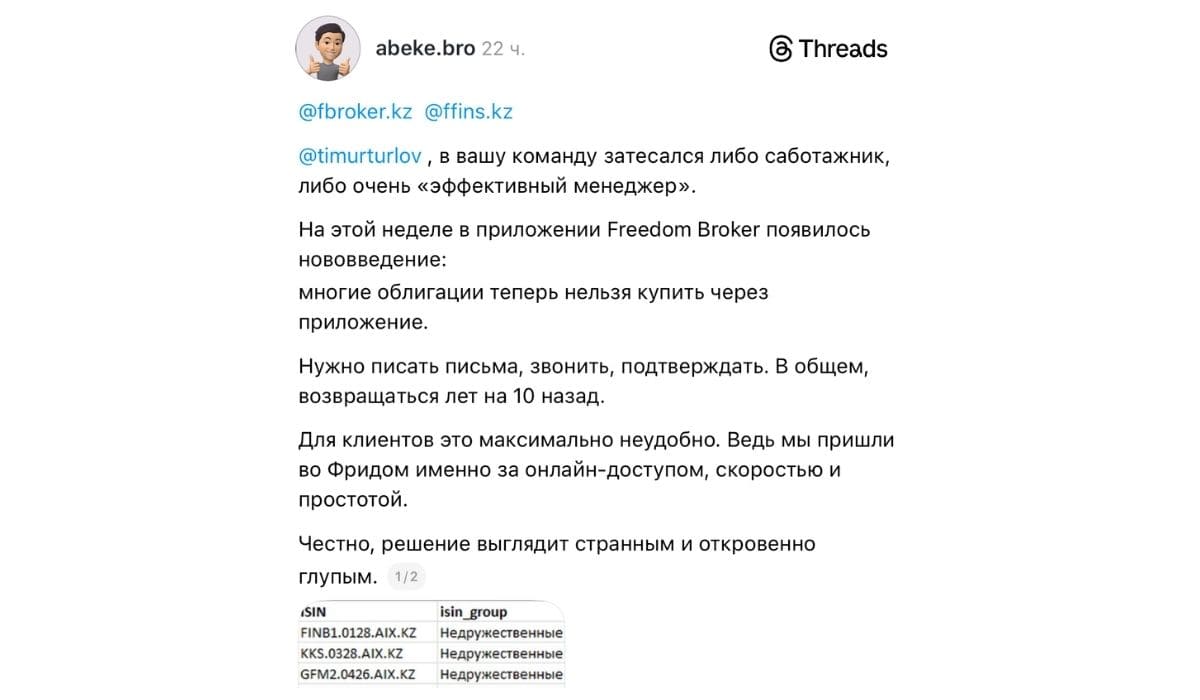

Поводом для обсуждения стал пост пользователя @abeke.bro, который публично обратился к Freedom Broker и его руководству. По его словам, в приложении внезапно исчезла возможность покупать ряд облигаций напрямую — вместо этого клиентам предлагают писать письма и подтверждать сделки вручную.

В своем посте он напрямую обратился к компании и ее руководству.

«@fbroker.kz @ffins.kz @timurturlov, в вашу команду затесался либо саботажник, либо очень “эффективный менеджер”. На этой неделе в приложении Freedom Broker появилось нововведение: многие облигации теперь нельзя купить через приложение. Нужно писать письма, звонить, подтверждать. В общем, возвращаться лет на 10 назад. Для клиентов это максимально неудобно. Ведь мы пришли во Фридом именно за онлайн-доступом, скоростью и простотой. Честно, решение выглядит странным и откровенно глупым», — написал пользователь @abeke.bro.

Позже автор добавил, что официальные объяснения компании не соответствуют фактической ситуации.

«Вы позволяете покупать облигации различных второсортных МФО, тогда как запретили покупать через приложение облигации МФО Mogo и R-Finance», — поделился автор.

К обсуждению подключились и другие инвесторы. В комментариях пользователь @turar_abdi написал, что подобные шаги могут привести к оттоку клиентов.

«Я всегда поддерживал @fbroker.kz — всегда и везде. Но этот шаг, конечно, оттолкнул от вас. Детский сад устроили просто. Думаете, у инвестора выбора нет? Да просто перейдём в Табыс Pro или Алатау. И комиссии за сделки пусть они зарабатывают. Люди просто с нашего чата — а их там почти 1000 человек — будем закупаться в другом брокере. А у нас там, если что, не копейки, а миллионы. P.S. Подберите потом нормальных менеджеров. А то на мои сложные вопросы они не могут ответить», — прокомментировал инвестор.

Как Freedom Broker объяснил ограничения клиентам напрямую

Представители Freedom Broker подтвердили, что покупка ряда облигаций действительно возможна только в «ручном режиме». Клиентам предлагается направлять заявку по электронной почте.

«При этом приобретение данных облигаций возможно только в ручном режиме — путём направления заявки по электронной почте. В теме письма необходимо указать номер счёта, в тексте — тикер, количество, тип заявки (лимитная/рыночная), цену и сумму. Благодарим за обращение», — написал оператор банка.

Позднее компания опубликовала официальное заявление, пояснив причины ограничений. В нем указано, что изменения связаны с политикой комплаенс, то есть с мерами для формирования ответственного поведения организации на рынке и усилением контроля после решения регулятора о приостановке лицензии одной из микрофинансовых организаций.

«Введенные ограничения напрямую связаны с политикой комплаенс, направленной на соблюдение нормативных требований, минимизацию рисков и защиту интересов клиентов», — говорится в заявлении Freedom Broker.

При этом в компании подчеркнули, что ограничения не распространяются на продажу уже приобретенных облигаций.

Зачем брокеры используют ручное исполнение сделок: объяснение эксперта

Своим взглядом на ситуацию поделился Абзал Аскаров, портфельный управляющий, финансовый аналитик и практикующий брокер. По его словам, для регулятора принципиален не способ покупки, а качество внутреннего контроля у брокера.

«Для регулятора (в логике МФЦА) важен не канал сделки, а то, как у брокера выстроена контрольная среда. Должно быть понятно, кто принял решение, какие риски объяснили клиенту, как проверил ограничения и конфликт интересов», — говорит он.

Ручной режим, объясняет эксперт, позволяет брокеру сделать то, что сложно реализовать при автоматической покупке:

- проверить статус эмитента (санкции, регуляторные меры, внутренние ограничения);

- получить прямое подтверждение от клиента о понимании рисков;

- зафиксировать статус инвестора — розничный или профессиональный.

«В результате формируется полная история сделки (audit trail): переписка, чек-листы, решение по заявке и его основания. Именно это важно при разборе жалоб и надзорных проверках», — подчеркивает Аскаров.

Почему под ограничения часто попадают именно МФО

Freedom Broker объяснил ограничения усилением комплаенса после проблем у одного из МФО. По словам эксперта, такая реакция типична для мирового рынка.

«У брокеров по всему миру есть списки бумаг с ограничениями и дополнительными проверками (restricted list, grey list)», — отмечает Аскаров.

Когда происходит серьезный инцидент — например, приостановка лицензии или регуляторные меры, — брокеры часто пересматривают риск-модель по всему похожему сегменту.

Это особенно характерно для МФО, которые изначально считаются сектором с повышенным кредитным и регуляторным риском.

«Корректнее говорить не “из-за одного игрока ограничили весь класс”, а “после инцидента изменили процедуру доступа к части бумаг”», — поясняет он.

Речь идет о переводе с автоматической покупки на ручное исполнение сделок (manual execution), в первую очередь для розничных инвесторов.

Влияет ли ручной режим на отток инвесторов

Угрозы уйти к другому брокеру звучат часто, но, по словам Абзала Аскарова, решает не размер портфеля.

«Критична не сумма, а поведение инвестора», — говорит он.

Если инвестор часто покупает, докупает, перекладывается, строит лестницы или регулярно реинвестирует купоны, ручной режим мешает. Он ломает тайминг и может ухудшать цену исполнения. Если же покупка редкая — раз в несколько месяцев с расчетом «купил и держу», — неудобство остается терпимым даже при крупной сумме.

«Смена брокера происходит тогда, когда скорость и предсказуемость исполнения важны, а такие сделки — не разовые, а регулярные», — уточняет эксперт.

Означают ли ограничения повышенный риск

Ограничения со стороны брокера многие воспринимают как тревожный сигнал. Абзал Аскаров с этим не согласен.

«Если брокер ограничивает доступ, я бы не делал вывод, что серьезные проблемы неизбежны. Чаще это означает внутренний риск-стоп и повышенный порог комплаенса», — говорит он.

Чтобы оценить риск самостоятельно, эксперт советует смотреть на конкретные показатели отчетности МФО.

Первое — качество портфеля: доля просрочки (NPL) и ее динамика, а также покрытие проблемных займов резервами (coverage).

Второе — капитал: достаточность собственного капитала и способность компании пережить рост дефолтов.

Третье — ликвидность: за счет каких денег финансируются займы, когда наступают пики погашений облигаций и есть ли понятный план рефинансирования на горизонте 6–12 месяцев.

Четвертое — сигналы от менеджмента и регулятора: аудиторские оговорки, сделки со связанными сторонами и любые надзорные меры.

Что важно учитывать при выборе брокера

Работая с локальными облигациями, Абзал Аскаров в первую очередь оценивает регуляторную дисциплину брокера.

«Лицензии, надзор, прозрачные правила исполнения заявок (order handling), работа с конфликтами интересов (conflict of interest) и жалобами клиентов (complaints) — это базовая гигиена», — отмечает он.

Далее — доступ к торговым площадкам, ликвидность, скорость подтверждений, комиссии и скрытые издержки: спреды, минимальные суммы, ручные процедуры. Отдельно он выделяет коммуникацию риска.

«Если кредитный риск и сценарии дефолта не объясняют, а продают облигации как депозит, это тревожный сигнал», — говорит эксперт.

По словам Аскарова, ограничения под предлогом комплаенса — обычная рыночная практика. А вот доказать, что они введены против конкурентов или «неугодных» эмитентов, практически невозможно без прямых доказательств конфликта интересов.

«Брокер всегда будет ссылаться на свою риск-модель (risk appetite), проверки (due diligence) и ожидания регулятора», — отмечает он.

В случае с Freedom Broker компания прямо связала ограничения с усилением комплаенса после приостановки лицензии одной из МФО. С точки зрения рыночной логики это укладывается в стандартную практику, а не в исключение.

Риски облигаций МФО: что важно учитывать инвестору

Облигации микрофинансовых организаций часто предлагают повышенную доходность по сравнению с банковскими инструментами, но вместе с ней инвестор принимает и более высокий уровень риска.

Ключевой риск — кредитный. Финансовая устойчивость МФО напрямую зависит от качества выданных займов. Рост просроченной задолженности (NPL) и недостаточное покрытие резервами повышают вероятность того, что компания не сможет обслуживать долг по облигациям.

Регуляторный риск. МФО находятся под пристальным вниманием надзорных органов. Усиление требований, ограничения на деятельность или приостановка лицензии могут резко ухудшить финансовое положение эмитента и повлиять на его способность выполнять обязательства перед инвесторами.

Риск ликвидности. Облигации МФО часто менее ликвидны, чем бумаги банков или квазигосударственных компаний. В случае необходимости срочной продажи инвестор может столкнуться с широким спредом или отсутствием покупателей.

Риск рефинансирования. Многие МФО активно перекрывают старые обязательства новыми выпусками. Если доступ к рынку капитала сокращается, компания может столкнуться с разрывами ликвидности в момент погашения облигаций.

Информационный риск. Отчетность МФО может быть менее прозрачной, а качество раскрытия информации — неоднородным. Особое внимание инвесторам стоит уделять аудиторским оговоркам, сделкам со связанными сторонами и комментариям регулятора.

Повышенная доходность облигаций МФО — это не «премия за удобство», а компенсация за совокупность перечисленных рисков. Именно поэтому брокеры часто вводят дополнительные проверки и ограничения при работе с такими бумагами, особенно для розничных инвесторов.

Редакция направила запрос в Freedom Broker с просьбой уточнить дополнительные детали. Ответ компании будет опубликован по мере поступления.

Данный материал носит исключительно информационный характер и не является финансовой рекомендацией или офертой.

Читайте также:

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам