Казахстанцам рассказали, что досрочный платеж по кредиту может не уменьшить долг

Как банки распределяют досрочные платежи по кредитам и почему из-за этого заемщики могут терять деньги.

Досрочное погашение кредита считается одним из самых эффективных способов уменьшить переплату банку. Однако на практике дополнительный платеж не всегда сокращает срок кредита и иногда почти не уменьшает долг.

Finratings.kz разобрался, как банки распределяют досрочные платежи, почему заемщики могут терять деньги и в каких случаях досрочное погашение действительно выгодно.

История заемщика: как досрочный платеж не сократил долг

История, которая стала поводом для обсуждения, произошла с пользователем Threads под ником @jeandos.jetibaev.

9 июля 2025 года он рассказал о ситуации, возникшей при попытке внести внеочередной платеж по кредиту в Halyk Bank. По словам заемщика, он решил внести сумму больше обычного платежа, чтобы сократить срок кредита, а не уменьшать ежемесячный платеж.

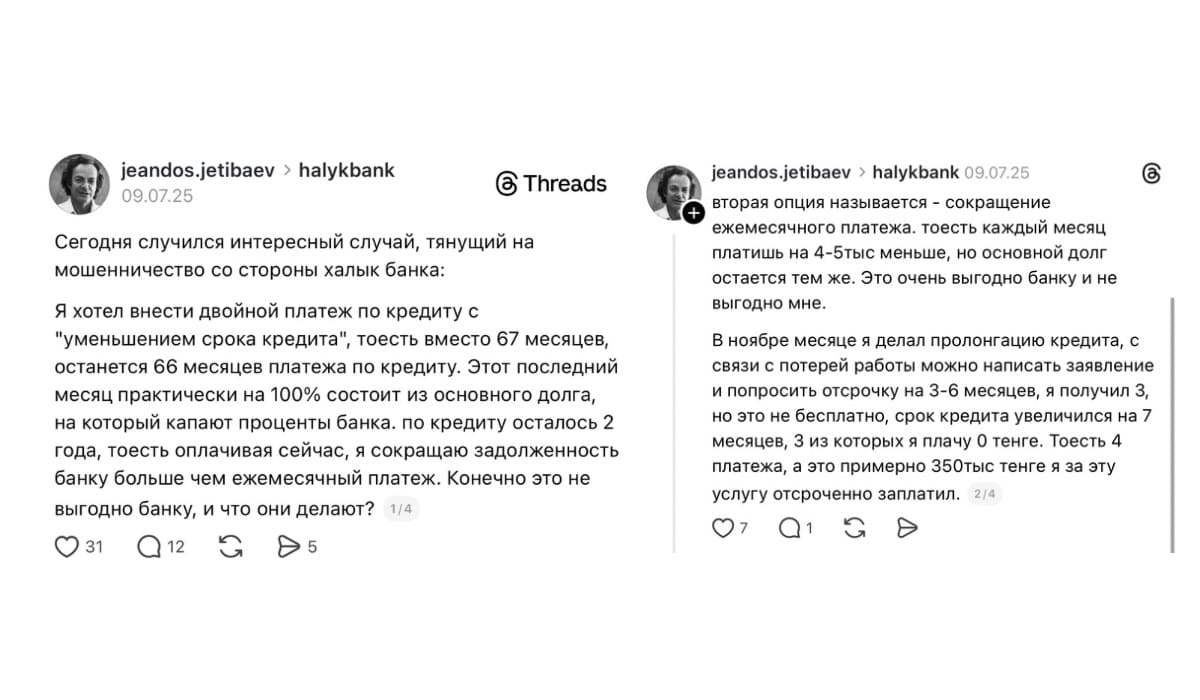

«Я хотел внести двойной платеж по кредиту с уменьшением срока. То есть вместо 67 месяцев осталось бы 66 месяцев выплат. Последний месяц почти полностью состоит из основного долга, на который начисляются проценты», — написал пользователь.

По расчетам заемщика, дополнительный платеж должен был существенно сократить сумму задолженности и уменьшить будущие проценты. Но ситуация пошла иначе.

Как рассказал пользователь, в банке ему предложили два варианта досрочного погашения:

- сократить срок кредита

- или уменьшить ежемесячный платеж.

По его мнению, второй вариант выгоден прежде всего банку.

«Вторая опция называется сокращение ежемесячного платежа. То есть каждый месяц платишь на 4–5 тысяч тенге меньше, но основной долг остается почти тем же. Это очень выгодно банку и невыгодно мне», — отметил клиент банка.

Сложности, по его словам, возникли из-за того, что ранее он оформлял пролонгацию кредита. В ноябре заемщик потерял работу и обратился в банк за временной отсрочкой платежей. Банк согласился предоставить кредитные каникулы на три месяца.

Но эта услуга оказалась не бесплатной.

«Я получил отсрочку на три месяца. Но срок кредита увеличился на семь месяцев. Три из них я не платил ничего, но фактически за эту услугу заплатил около 350 тысяч тенге дополнительными платежами», — написал пользователь.

После пролонгации, по его словам, в мобильном приложении исчезла возможность самостоятельно выбрать вариант досрочного погашения. Для этого пришлось идти в отделение банка.

Именно там, как утверждает заемщик, произошла ситуация, которая его удивила.

«После всех моих заявлений мне сообщили, что система автоматически поставила вариант сокращения ежемесячного платежа. Это произошло без моего согласия. Говорят, давайте так пройдет, а со следующего месяца сделаем по вашему,вот смотрите как платежи изменились. А то,что мой основной долг не уменьшился - увы,система!», — рассказал он.

При этом заемщик подчеркнул, что пишет об этой ситуации не ради конфликта, а чтобы обратить внимание на проблему.

«Я не ною. Я умею говорить и действовать на их языке. Но представьте обычную апашку 40+. Ей скажут: “Смотрите, ваш ежемесячный платеж уменьшился, всё хорошо и выгодно”. А совокупный эффект от внеочередного платежа — ноль. Она просто об этом не узнает», — отметил заемщик.

История вызвала обсуждение в социальных сетях и вновь подняла вопрос о том, насколько прозрачно банки объясняют клиентам механизмы досрочного погашения кредита.

Как формируется платеж по кредиту

Прежде чем говорить о досрочном погашении, важно понять базовый принцип формирования кредитного платежа. В Казахстане большинство потребительских кредитов, ипотек и автокредитов выдаются по аннуитетной схеме погашения.

Аннуитетный платеж (одинаковые суммы)

Это означает, что заемщик платит одинаковую сумму каждый месяц, но внутри этого платежа меняется соотношение процентов и основного долга.

В первые месяцы основную часть платежа составляют проценты банку. Со временем доля процентов уменьшается, а доля основного долга увеличивается.

Досрочное погашение максимально эффективно в первой половине срока. В конце срока вы уже выплатили почти все проценты, и «досрочка» просто возвращает банку его собственные деньги чуть раньше, не принося вам большой экономии.

Дифференцированный платеж (уменьшающиеся суммы)

Здесь основной долг делится на равные части, а проценты начисляются на остаток.

Первые платежи получаются самыми большими, а последние — самыми маленькими. Такая система более понятна и в итоге позволяет заемщику переплатить меньше.

Но большинство банков в Казахстане отказались от нее. Для банков она менее удобна для планирования, а для клиентов может быть психологически сложной, потому что в начале платежи выше.

Два варианта досрочного погашения кредита: в чем разница

Когда заемщик вносит сумму больше ежемесячного платежа, банк должен решить, как использовать эти деньги. Обычно клиенту предлагают два варианта: сократить срок кредита или уменьшить ежемесячный платеж.

На первый взгляд разница кажется небольшой, но на практике она влияет на то, сколько процентов в итоге заплатит заемщик.

Сокращение срока кредита

В этом случае дополнительный платеж идет на погашение основного долга, а срок кредита уменьшается. То есть заемщик продолжает платить ту же сумму каждый месяц, но делает это меньше месяцев.

Главное преимущество — существенная экономия на процентах. Чем быстрее закрывается кредит, тем меньше времени банк начисляет проценты на оставшийся долг.

Например, если по кредиту осталось 36 месяцев, после крупного внеочередного платежа срок может сократиться до 30 или даже 28 месяцев. Это считается самым выгодным вариантом для заемщика.

Уменьшение ежемесячного платежа

Во втором варианте срок кредита остается прежним, но уменьшается сумма ежемесячного платежа. Дополнительные деньги также идут на погашение части долга, но кредит продолжает действовать столько же времени.

В результате заемщику становится легче платить каждый месяц, но общая переплата по процентам уменьшается значительно меньше. Этот вариант чаще выбирают люди, которым важно снизить текущую финансовую нагрузку.

Почему банки часто предлагают уменьшение платежа

С точки зрения банковской экономики это объяснимо. Доход банка формируется из процентов по кредиту. Размер процентов зависит от двух факторов:

- размера долга;

- срока кредита.

Если заемщик сокращает срок кредита, банк быстрее теряет будущие процентные доходы.

Если же уменьшается только платеж, кредит продолжает действовать почти столько же времени, и банк продолжает получать проценты.

Поэтому во многих банковских приложениях по умолчанию предлагается уменьшение ежемесячного платежа, а вариант сокращения срока может быть скрыт в дополнительных настройках или доступен только в отделении банка.

Что происходит при досрочном платеже

Когда заемщик вносит внеочередной платеж, деньги могут быть использованы по-разному:

- Сразу уменьшается основной долг.

- Деньги могут временно находиться на счете как переплата.

- Система может распределить сумму на будущие ежемесячные платежи.

Если заемщик не указал способ досрочного погашения, система банка может выбрать вариант автоматически.

Иногда это приводит к ситуации, когда дополнительный платеж не сокращает срок кредита, а лишь уменьшает будущие платежи.

Что такое пролонгация кредита

Пролонгация — это увеличение срока кредита. Обычно она используется, когда заемщик временно не может платить по графику.

Это часто происходит во время кредитных каникул или реструктуризации. Механизм выглядит так:

- заемщику разрешают временно не платить основной долг;

- проценты продолжают начисляться;

- долг распределяется на более длинный срок;

- срок кредита увеличивается.

Например, если заемщик получает трехмесячную отсрочку, срок кредита может увеличиться на 5–7 месяцев.

Когда досрочное погашение может не дать выгоды

В некоторых ситуациях досрочный платеж почти не экономит деньги.

- Конец срока кредита: Если до конца осталось 2–3 месяца, вы уже выплатили почти все проценты. Большая часть платежа и так идет на основной долг. В такой ситуации досрочный платеж просто закрывает долг немного раньше, но почти не уменьшает переплату.

- Реструктуризация кредита: После пролонгации или изменения условий банк может изменить схему платежей. Иногда мобильное приложение временно блокирует возможность выбора варианта досрочного погашения.

- Технические ошибки системы: Как в кейсе с Halyk Bank, если у вас была реструктуризация или пролонгация, система может заблокировать выбор «сокращения срока» в приложении. Деньги могут уйти просто на «переплату», которая будет висеть на счете и списываться частями ежемесячно, не уменьшая основной долг сразу.

Когда досрочное погашение действительно эффективно

Досрочное погашение кредита может значительно снизить переплату по процентам, но наибольшую выгоду оно дает не всегда. Экономия зависит от срока кредита, суммы дополнительного платежа и выбранного способа погашения.

- В первые годы кредита. При аннуитетной схеме в начале срока заемщик в основном платит проценты банку. Если внести дополнительный платеж в этот период, он уменьшит основной долг раньше, и банк перестанет начислять проценты на эту сумму в будущем.

- При сокращении срока кредита. Этот вариант обычно самый выгодный. Ежемесячный платеж остается прежним, но кредит закрывается быстрее. За счет этого уменьшается количество месяцев, за которые банк начисляет проценты.

- При крупных внеочередных платежах. Чем больше сумма досрочного платежа, тем сильнее уменьшается основной долг и тем заметнее сокращается переплата.

Данный материал носит исключительно информационный характер и не является финансовой рекомендацией или офертой.

Читайте также:

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам