Диверсификация как защита от инфляции и волатильности: что нужно знать казахстанцам

Почему распределение капитала по разным активам стало обязательным правилом для казахстанских инвесторов, рассказывает Finratings.kz

В Казахстане уже почти 5 миллионов человек открыли брокерские счета, но некоторые по-прежнему держат деньги в одной-двух акциях или ограничиваются депозитом в тенге. Эксперты предупреждают, что без продуманной диверсификации даже растущий рынок не защитит от крупных потерь. В этой статье мы объясняем, что такое диверсификация, зачем она нужна и как казахстанским инвесторам правильно распределять капитал, чтобы снизить риски и не упустить рост.

Что такое диверсификация?

Диверсификация в инвестициях — это стратегия распределения средств между различными классами активов, отраслями, географическими регионами и инструментами. Цель: снизить общий риск портфеля, сохраняя при этом потенциал доходности. Проще говоря, это способ уменьшить вероятность потери денег, не держа все сбережения в одном месте.

На практике это означает, что вместо вложений «в одну компанию» или «в одну отрасль» вы распределяете капитал между акциями, облигациями, депозитами, недвижимостью, золотом, валютами или фондами. Если одна часть вложений падает в цене, другие могут компенсировать убытки.

Портфельный менеджер Ренат Файзулин обращает внимание: важна не просто диверсификация, а качественная диверсификация.

«Если вы купили только крупные технологические компании, это нельзя назвать распределением рисков. Фактически вы вложились в один узкий сектор», — отмечает он.

Зачем нужна диверсификация и как она работает?

Представьте, что у инвестора есть миллион тенге. Если вложить всё в акции одной компании и они упадут в цене на 50%, человек сразу потеряет 500 000 тенге. Но если распределить деньги, например, 200 тысяч в акции, а остальное положить на депозит, купить облигации и немного валюты, то ситуация будет совсем другой. Даже если акции просядут наполовину, убыток составит только 100 тысяч, и его могут покрыть доходы от других инструментов. В итоге инвестор либо почти ничего не потеряет, либо даже заработает. То есть без диверсификации он лишился бы полумиллиона, а с диверсификацией риск стал намного меньше.

Диверсификация прежде всего защищает от несистемного риска, от того, что связано с конкретной компанией, отраслью или страной. Это может быть корпоративный скандал, отзыв продукции, банкротство сектора или политическая нестабильность. Есть и системный риск, такие как глобальные кризисы, войны, пандемии, высокая инфляция. От него не спасёт ни один портфель, но от таких рисков защититься можно именно через грамотное распределение активов.

Как это работает? Разные активы ведут себя по-разному. Когда акции падают, облигации или золото часто растут или хотя бы стоят на месте. За счёт этого колебания портфеля становятся мягче, а результат стабильнее. Подбор активов зависит от целей: для спокойного дохода подходят более надёжные инструменты, для долгого горизонта можно добавить более рискованные.

Но у диверсификации есть и минус, она снижает максимальную возможную прибыль. В примере с миллионом, если бы акции выросли на 50%, инвестор без диверсификации заработал бы 500 000 тенге. А в диверсифицированном портфеле рост затронет только часть, те же 200 тысяч, что дадут 100 тысяч прибыли. Другие инструменты столько не принесут. В итоге общий доход будет около 200 тысяч. Но при этом инвестор защищен от больших потерь.

Что происходит на рынке Казахстана?

В Казахстане интерес к инвестициям растет, что подтверждают данные Центрального депозитария (KCSD): на 1 ноября 2025 года количество брокерских счетов достигло 4,8 млн. Это отражает доступность брокерских услуг и растущий интерес населения к финансовым рынкам.

Но рынок регулируемых фондов остается небольшим. По отчетности МФЦА, на 1 января 2025 года общий объем активов составил 1,6 млрд долларов США, или 0,5% ВВП. В МФЦА зарегистрировано более 3500 компаний из свыше 80 стран, с общим объемом инвестиций превышающим 14 млрд долларов. Это говорит о том, что казахстанским инвесторам еще предстоит освоить широкие фондовые решения для полноценной диверсификации.

Наблюдается и рост инвестиций в основной капитал. По данным Бюро национальной статистике, в январе-октябре 2025 года объем инвестиций в основной капитал составил 15 955,8 млрд тенге, увеличившись на 13,1% по сравнению с аналогичным периодом 2024 года. Наибольший рост зафиксирован в Акмолинской, Павлодарской, Жамбылской областях и городе Астана.

Инвестиционные риски и ребалансировка

Исполнительный директор по продажам Freedom Broker Майя Мынбаева подробно остановилась на ключевых рисках, которые инвесторы обязаны учитывать при распределении своего капитала.

Она отметила, что брокеры всегда обращают внимание клиентов на несколько главных угроз. К ним относятся рыночные колебания, то есть риск изменения стоимости самих активов. Также крайне важны валютные риски, возникающие при работе с иностранными активами. Мынбаева подчеркнула, что недопустима концентрация вложений в одной компании или одном секторе, поскольку это делает портфель уязвимым. К тому же риск ликвидности, когда актив сложно быстро продать без потерь. Она резюмировала, что только осознанное распределение капитала, учитывающее все эти факторы, помогает инвестору избежать ситуации, когда весь портфель страдает из-за одного неудачного решения.

Касательно поддержания эффективности диверсифицированного портфеля, Майя Мынбаева дала рекомендацию по частоте ребалансировки. Она пояснила, что ребалансировать портфель и возвращать его к заданным пропорциям обычно достаточно 2–4 раза в год. Такого интервала, по ее мнению, вполне хватает, чтобы скорректировать структуру в ответ на сильные колебания рынка, но при этом избежать лишней суеты.

Виды и примеры диверсификации

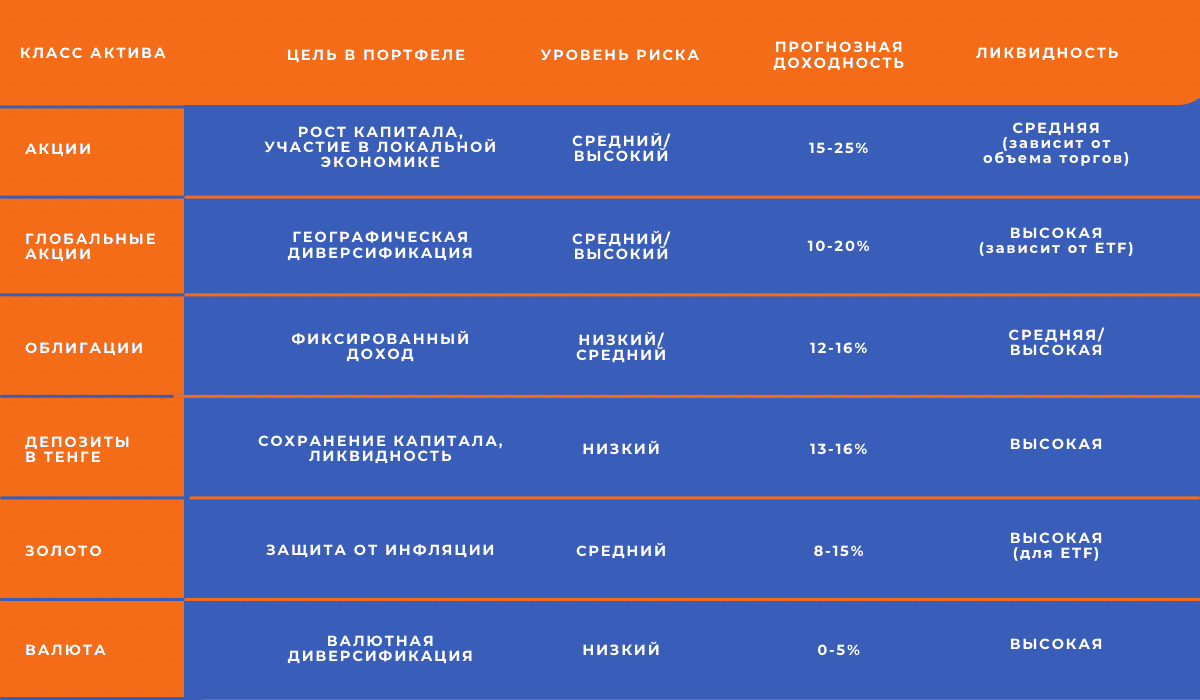

1. По классам активов

Деньги распределяются между активами, которые ведут себя по-разному. В эту категорию входят акции, облигации, золото, недвижимость (через фонды), а также депозиты и накопительные счета.

Когда акции падают, облигации или золото часто растут или хотя бы не снижаются так сильно. Это удерживает портфель от больших потерь. Например, если ваши акции упали на 10%, но облигации в это время выросли на 3%, а золото осталось на том же уровне, то общий портфель теряет меньше.

2. По секторам экономики

Даже если вы покупаете только акции, важно брать их не из одной отрасли, а из разных. Примеры отраслей: IT, медицина, нефтегаз, финансы, потребительские товары, энергетика.

Если одна отрасль падает из-за кризиса или регулирования, другая может расти и поддерживать портфель. Например, в период пандемии 2020 года сильно пострадал туризм и авиаперевозки, но акции компаний из сектора фармакологии и телекоммуникаций (IT) продемонстрировали взрывной рост, поскольку люди стали больше работать из дома и нуждаться в вакцинах.

3. Внутри одного класса активов

Даже внутри акций важна «рассыпчатость» портфеля. Покупаем не одну компанию, а несколько. Это защищает от проблем конкретного бизнеса, то есть банкротства, долгов, скандалов.

Правило: на одну компанию желательно выделять не более 5% портфеля. В идеале в портфеле должно быть 15–20 акций. Например, если вы вложили 100 000 тенге капитала в акции одного банка, и этот банк объявляет о крупных убытках или попадает под санкции, вы можете потерять половину или весь капитал. Если же вы распределили 100 000 тенге между 20 разными компаниями, даже полное падение одной из них приведет к потере всего 5% от общего портфеля.

4. Географическая диверсификация

Распределение капитала по разным странам защищает от рисков, связанных с экономикой одной страны. Политические решения, санкции, инфляция, экономический спад — всё это может ударить по рынку одной страны, но не затронуть другие.

Например, если экономика Казахстана замедляется, вложения в США, Европу или Азию могут продолжать расти.

5. По валюте

Хранение средств в нескольких валютах, чтобы защититься от инфляции и колебаний курсов. Часть капитала хранится в тенге, часть в долларах, евро или юанях.

Если одна валюта обесценивается, другие помогают сохранить покупательную способность денег. Например, когда тенге слабеет, долларовые активы автоматически растут в тенговом выражении и поддерживают портфель.

Преимущества и недостатки диверсификации

Эти преимущества делают диверсификацию ключевым инструментом для большинства инвесторов:

- Снижение риска. Когда ваши деньги распределены между десятками компаний, отраслями и странами, вы защищены от резкого падения одного конкретного актива, будь то банкротство отдельной компании или обвал целого сектора экономики.

- Снижение колебаний цен. Диверсифицированный портфель не будет так сильно "скакать" вверх и вниз, как портфель, состоящий из одной рискованной акции. Это уменьшает эмоциональное напряжение инвестора, помогая ему принимать рациональные решения.

- Стабильность в долгосрочной перспективе. Поскольку за счет более предсказуемого и плавного роста существенно увеличиваются шансы на своевременное достижение поставленных финансовых целей.

Но важно помнить, что она не лишена недостатков:

- Ограничение доходности. Если вы разложили капитал по разным активам, вы никогда не сможете получить максимальную прибыль, которую могла бы принести одна единственная, "выстрелившая" акция, поскольку ваш капитал был распределен.

- Сложность в управлении портфелем. Чем больше у вас облигаций, ETF и акций разных стран, тем больше времени требуется на их анализ и регулярную ребалансировку.

- Комиссии. Если инвестор покупает большое количество отдельных акций и облигаций вместо ETF, он может столкнуться с увеличением брокерских комиссий, которые будут "съедать" часть его потенциального дохода.

Куда инвестируют казахстанцы в 2025 году

В 2025 году инвестиционный рынок Казахстана продолжает активно развиваться, и всё больше людей начинают формировать диверсифицированные портфели.

1. Фондовый рынок

На Казахстанской фондовой бирже (KASE) индекс достиг 7 149 пунктов, а общая капитализация рынка акций составила 40,2 триллиона тенге. За год индекс вырос на 24%, что показывает стабильный рост и доходность для инвесторов.

Количество розничных инвесторов тоже растёт: на 1 января 2025 года через омнибус-счета учитывалось 2,8 миллиона счетов, что на 61% больше, чем в предыдущем году. Это говорит о массовом интересе к инвестированию.

Международная биржа AIX (МФЦА) за 9 месяцев 2025 года привлекла $3,2 млрд капитала, а в листинге было 334 ценных бумаги, что даёт возможность инвестировать за рубеж.

2. Валютные вклады и депозиты

По данным Казахстанского фонда гарантирования депозитов, население активно использует депозиты для сохранения капитала. В первом полугодии 2025 года общий объём депозитов физических лиц составил 25,4 трлн тенге.

При этом 77% депозитов приходится на тенге, а 23% на иностранную валюту. Это значит, что казахстанцы всё больше доверяют национальной валюте и выбирают стабильные инструменты для накоплений.

Диверсификация для начинающих инвесторов

Майя Мынбаева, исполнительный директор по продажам Freedom Broker, обозначила три ключевых компонента, которые должны составлять основу диверсифицированного портфеля.

Она указала, что фундамент должны формировать акции и ETF (биржевые фонды), которые берут на себя функцию обеспечения роста капитала. Для баланса и стабилизации портфеля необходимы облигации, которые призваны сглаживать ценовые колебания и генерировать стабильную, фиксированную доходность. Третьим важным элементом являются денежные инструменты, такие как накопительные счета или банковские депозиты, которые служат своего рода "подушкой безопасности" и обеспечивают инвестору необходимую финансовую гибкость.

Что касается конкретных инструментов для практической реализации этой стратегии, то, по словам Мынбаевой, брокеры предлагают новичкам решения, которые помогают диверсифицировать вложения без излишних сложностей. К таким продуктам относятся облигации с фиксированной доходностью (доступные в разных валютах) и ETF-фонды, позволяющие получить доступ сразу к крупным индексам или секторам экономики. Она также упоминает готовые инвестидеи и тематические подборки акций, а также депозиты под различные проценты в разных валютах, которые упрощают процесс распределения капитала.

Когда переходить к зарубежным рынкам

Сегодня уже недостаточно держать деньги только на внутреннем рынке. Экономики стран тесно связаны, и проблемы в одной из них быстро влияют на другие. Поэтому, если инвестор ограничивается лишь национальным рынком, он ослабляет защиту своих вложений.

"Учитывать конъюнктуру глобальных рынков крайне важно... Глобальная диверсификация делает портфель устойчивее и снижает зависимость от событий в одной стране." – отмечает Майя Мынбаева, исполнительный директор по продажам Freedom Broker.

Иностранные активы открывают доступ к крупнейшим компаниям мира и секторам, которые могут расти даже тогда, когда местный рынок переживает спад.

По мнению портфельного менеджера Рената Файзулина, путь на зарубежные рынки лучше начинать постепенно. Он советует сначала освоиться на казахстанском рынке:

"Начать лучше с наших акций, чтобы почувствовать механику. Но задерживаться только в Казахстане не стоит, рынок небольшой, инструментов недостаточно."

Это позволяет инвестору понять базовые принципы торговли, научиться работать с брокером и почувствовать, как деньги приходят и уходят, прежде чем переходить к более сложным и масштабным рынкам.

Когда инвестор готов к международной арене, ключевым моментом становится правильный выбор инструментов. Ренат Файзулин категорически не советует новичкам заниматься "стокпикингом", то есть самостоятельным выбором отдельных американских или европейских акций. По его словам, "Для начинающего инвестора это лишний риск." Выбор отдельной акции требует глубокого анализа финансовой отчетности, сравнения с конкурентами и правильного выбора времени (тайминга) для покупки.

Именно поэтому лучшим способом выйти на глобальные рынки, по мнению эксперта, является использование ETF-фондов (Exchange Traded Funds). Покупка одного такого фонда, например, на индекс S&P 500, дает инвестору автоматическую диверсификацию по сотням компаний, торгуемых на фондовых биржах США. Это снижает риск, требует минимального времени на анализ и позволяет сразу начать пользоваться преимуществами роста американской экономики.

Читайте также:

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам