Как избавиться от долгов и начать инвестировать: пошаговый план

Долги и инвестиции несовместимы: кредиты «съедают» ваш доход, снижая выгоду от вложений. Разбираем, как избавиться от долгов, сформировать подушку безопасности и начать инвестировать с нуля.

Многие казахстанцы задумываются об инвестициях, но параллельно несут бремя потребительских кредитов. Почему не стоит начинать инвестировать, пока у вас есть долги? Ответ прост: проценты по кредиту часто «съедают» больше денег, чем приносят инвестиции. Например, средняя ставка по потребительским займам в Казахстане составляет порядка 19–20% годовых, а то и больше, тогда как долгосрочная доходность на фондовом рынке может быть около 10% в год. В итоге вы платите банку больше, чем зарабатываете на бирже, и ваш бюджет страдает.

Помимо финансовых потерь долги вызывают стресс и не дают возможности создавать сбережения. Прежде чем начать инвестировать, необходимо избавиться от дорогих кредитов, иначе инвестиции не принесут ожидаемой выгоды, а финансовая ситуация лишь ухудшится.

Почему потребительские кредиты мешают инвестициям

Как долги «съедают» ваш доход

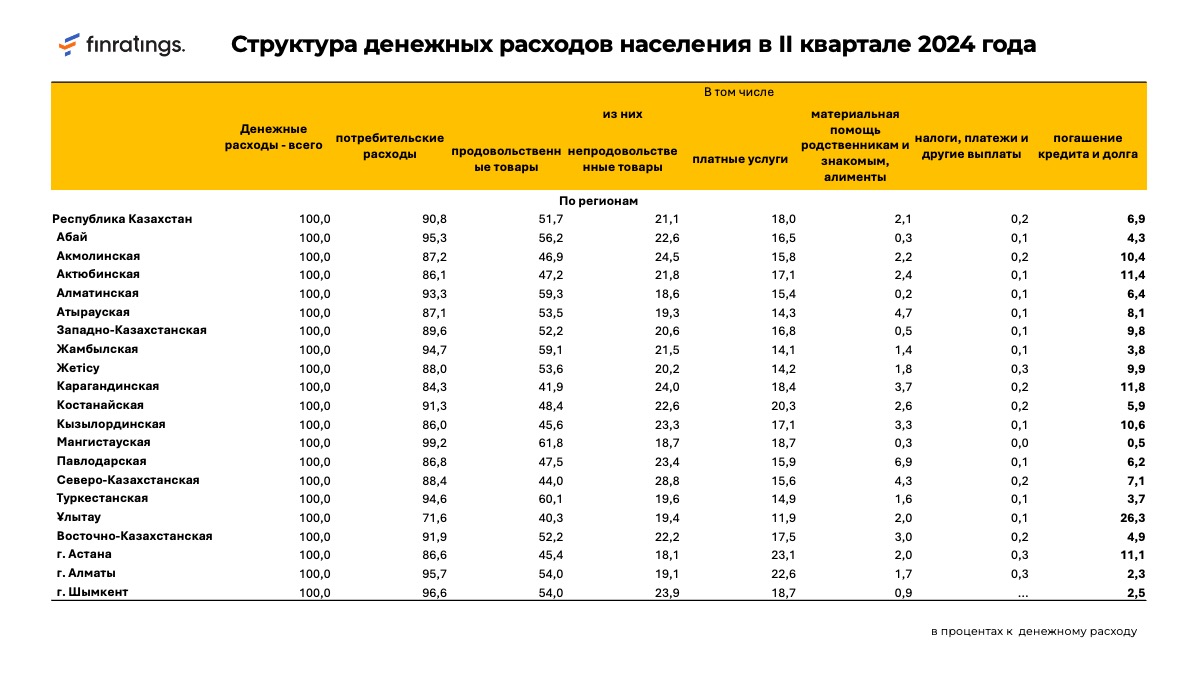

Каждый тенге, потраченный на выплату процентов по кредиту, – это тенге, который вы не инвестировали. Долги снижают вашу платежеспособность и способность откладывать деньги. По данным Национального банка РК, в среднем казахстанцы направляют около 6,9% своих доходов на погашение займов. Казалось бы, немного, но это средняя температура по больнице. В крупных городах доля выплат меньше (алматинцы тратят около 2–3% дохода на кредиты), тогда как в регионах с низкими доходами нагрузка огромна – например, жители Улытауской области вынуждены отдавать банкам до 26% своего дохода! Четверть заработка уходит на долги – понятно, что ни о каких инвестициях речи уже не идет. Таким образом, кредиты «съедают» ту часть бюджета, которую вы могли бы инвестировать в свое будущее, и мешают достичь финансовых целей.

Казахстанская статистика по кредитам и расходам

Проблема закредитованности в Казахстане стоит остро и напрямую мешает накоплению капитала. Объем потребительского кредитования населения превысил 10 трлн тенге (на 1 января 2024) – за год рост составил 33,7%. На 1 ноября 2024 года сумма еще больше – 13,1 трлн тенге долгов по потребзаймам. Эти цифры отражают, насколько быстро люди набирают новые кредиты.

Одновременно растет и количество заемщиков: по данным Первого кредитного бюро, в конце 2023 года 8,6 млн человек в Казахстане имели задолженность перед банками или МФО. Это практически все экономически активное население! Для сравнения, свыше 7 млн казахстанцев имеют именно потребительские кредиты – почти 80% трудоспособных граждан. Иными словами, подавляющее большинство людей живут «в минус».

Если у каждого второго-третьего часть зарплаты уходит на выплату кредитов, у многих просто не остается ресурсов для инвестиций. В итоге семьи вынуждены платить проценты вместо того, чтобы создавать капитал, а любые финансовые потрясения (потеря работы, болезнь) лишь загоняют в новые долги.

Психология осознанного потребления и ловушки маркетплейсов

Почему люди совершают импульсивные покупки

Возникает вопрос: откуда берутся такие долги? Часто причина – не только низкие доходы, но и отсутствие осознанного потребления. Маркетологи и банки активно поощряют нас тратить больше. Интернет-магазины и маркетплейсы упрощают покупки до одного клика, предлагая рассрочки и кредиты, и мы часто берем товары, не задумавшись о реальной необходимости. Скидки, акции, распродажи – все это ловушки, заставляющие совершать импульсивные покупки.

Например, известна распродажа «Kaspi Жұма» (аналог Черной пятницы) – она проходит пару раз в год по три дня и создает ощущение срочности. Добавьте сюда яркие баннеры «Только сейчас – суперскидка 50%!», ограниченные предложения по времени, и психологическое давление готово. Большие маркетплейсы используют даже специальные «тёмные паттерны» – хитрые элементы дизайна, которые манипулируют инстинктами покупателей и подталкивают их к спонтанным расходам . Мы поддаемся эмоциям: стресс и усталость нередко компенсируем шопингом («я заслужил награду»), а соцсети и блогеры разогревают желание приобрести новые вещи.

В итоге покупки совершаются не рационально, а под влиянием настроения, что ведет к лишним тратам и, нередко, к новым кредитам.

Долги из-за необдуманных трат

Чтобы понять масштабы проблемы, взглянем на жизненные ситуации.

Вот история Асель – обычной жительницы Алматы. Она зарабатывает ~400 000 тг и планировала купить в торговом центре только новую рубашку за 30 000 тг. Но в магазине ее ждали соблазны: акция «купишь сумку и туфли со скидкой – рубашка в подарок». Асель не удержалась: оплатила покупки через Kaspi Red (популярная рассрочка) и ушла счастливой с обновками . Радость, правда, длилась недолго – на следующий день Асель осознала, что вместо запланированных 30 тысяч потратила 180 000 тг. В бюджете образовалась дыра, на повседневные расходы не хватило денег, и пришлось либо занимать, либо ужиматься. Импульсивная покупка обернулась потенциальным долгом.

Другой пример – Елена, которая откровенно признается, что страдает шопоголизмом.

«Иногда я с ужасом понимаю, сколько денег трачу на ненужные вещи. Покупаю косметику, которая потом лежит без дела, – и чувствую вину. Шопоголизм мешает мне сконцентрироваться на более важных финансовых целях», – рассказывает она.

Многие узнают себя в этих словах. Ненужные траты ведут к тому, что целей (например, накопить на инвестиции или крупную покупку) достичь не получается – деньги утекают. Осознанное потребление – противоположность такой ситуации. Это когда вы покупаете с четким планом и пониманием, зачем нужна вещь, избегаете кредитов ради сиюминутных желаний. Прививать себе финансовую дисциплину и осознанность важно, чтобы не копить долги. Ведь каждый импульс, оплаченный вашими деньгами, в итоге отдаляет вас от финансовой свободы.

Как избавиться от долгов перед инвестированием

Эффективные стратегии выхода из долгов («снежный ком» и «лавина»)

Разобравшись с причинами задолженностей, перейдем к решению: как погасить существующие долги максимально эффективно. Существует две популярных тактики: метод снежного кома и метод лавины (каскада).

- Метод «лавина»: вы направляете все дополнительные средства на погашение кредита с самой высокой процентной ставкой, а минимальные платежи продолжаете вносить по остальным долгам. Когда самый «дорогой» кредит закрыт, переходите к следующему по ставке. Такая стратегия позволяет снизить переплату и быстрее уменьшить сумму процентов. С математической точки зрения «лавина» выгоднее: вы заплатите минимально возможные проценты.

- Метод «снежный ком»: здесь фокус на психологию. Сначала гасите самый маленький по сумме долг (даже если процент по нему не самый высокий). Получив удовлетворение от полного закрытия одного кредита, вы перекидываете освободившиеся деньги на следующий долг. Постепенно добираетесь до крупнейшего. Плюс снежного кома – ощущение победы и мотивация: количество задолженностей быстро сокращается, что придает уверенности заемщику. Однако итоговая переплата будет больше, чем при методе лавины, ведь высокопроцентные кредиты какое-то время продолжают висеть.

Какой метод выбрать – решать вам. Если нужна максимальная экономия денег и вы дисциплинированы – выбирайте «лавину». Если же тяжело морально видеть множество открытых кредитов и нужна «быстрая победа» – можно начать со «снежного кома». Главное, придерживаться выбранного плана и не снижать темп выплат.

Дополнительно стоит рассмотреть рефинансирование: объединить несколько дорогих кредитов в один под более низкий процент или длинный срок. Банки часто предлагают программы рефинансирования – это упростит управление долгом. Если же ситуация совсем тяжелая (например, совокупный ежемесячный платеж по кредитам превышает 40% дохода), имеет смысл обратиться к кредитору для реструктуризации долга – пересмотра графика платежей. Банки могут пойти навстречу, увеличить срок кредита, снизить платежи.

Ваш цель – выбраться из долговой ямы максимально уверенно.

Создание финансовой подушки перед инвестициями

Допустим, вы закрыли кредиты или планомерно их выплачиваете. Логично сразу броситься инвестировать освободившиеся деньги? Стоп – сначала сформируйте резервный фонд! Финансовая подушка безопасности – обязательный этап перед началом инвестиций. Это запас денег на непредвиденные ситуации, равный 3–6 месяцам ваших расходов (оптимально) . Почему это так важно? Потому что наличие резерва не даст вам вновь скатиться в долги при первом же форс-мажоре.

По статистике около 70% казахстанцев не имеют никакого резервного фонда. Именно поэтому любая внештатная ситуация (поломка машины, задержка зарплаты, болезнь) заставляет людей бежать за новым кредитом или микрозаймом. Если же у вас есть хотя бы несколько окладов, отложенных «на черный день», вы переживете трудности без долгов и стресса. Эксперты финансовой грамотности советуют: не начинать инвестировать, пока не накопите подушку безопасности. Эти деньги должны лежать в надежном месте (например, на депозитном счете в банке) и быть доступны в любой момент, но не инвестированы в рисковые активы. Резерв защитит ваш портфель – в критический момент вам не придется продавать инвестиции с убытком, чтобы перекрыть срочные расходы.

Создайте подушку, и только потом направляйте лишние средства в инвестиционные инструменты. (Подробнее о том, как и зачем формировать резерв, читайте в статье Финансовая подушка: зачем нужна, как накопить и где хранить деньги)

Практические рекомендации: пошаговый план для избавления от долгов

Итак, мы разобрали теорию. Что конкретно делать человеку, который хочет выбраться из долгов и начать инвестировать? Предлагаем четкий пошаговый план:

- Проанализируйте свои долги. Выпишите все задолженности: кредиты (потребительские, автокредит, ипотека), кредитные карты, рассрочки, займы. Для каждого долга укажите остаток, процентную ставку и минимальный ежемесячный платеж. Такой анализ даст полную картину и поможет расставить приоритеты выплат.

- Определите стратегию погашения. Расставьте долги в порядок – либо по убыванию процентной ставки (для метода «лавина»), либо по возрастанию остатка задолженности (для метода «снежный ком»). В любом случае продолжайте платить по всем долгам, но максимальные дополнительные средства бросайте на погашение приоритетного кредита. После его закрытия переходите к следующему. Старайтесь направлять на долги все свободные деньги, чтобы ускорить процесс. (Примечание: если долгов очень много, а платить нечем – рассмотрите рефинансирование или переговоры с банком о реструктуризации, чтобы снизить нагрузку.)

- Избегайте новых кредитов и контролируйте расходы. Пока вы не расплатились с текущими долгами, важно не накапливать новые. Откажитесь от импульсивных трат – уберите кредитные карты из кошелька, удалите привязанные в маркетплейсах, чтобы не было соблазна купить в долг. Пересмотрите свой бюджет и урежьте второстепенные расходы: временно откажитесь от дорогих развлечений, брендов, частых кафе. Используйте только наличные или дебетовую карту – тратьте реальные деньги, а не заемные. Такой режим «жесткой экономии» – временная мера на пути к финансовой свободе.

- Создайте резервный фонд (подушку безопасности). Когда основные долги погашены (или хотя бы самые дорогие), начинайте формировать финансовый резерв. Отложите сумму, равную 3 месяцам ваших обязательных расходов, затем доведите до 6 месяцев. Эти деньги станут вашим страховочным буфером. По данным исследований, большинство наших сограждан без накоплений сразу попадают в долговую ловушку при чрезвычайных обстоятельствах. Не повторяйте эту ошибку: сначала накопите резерв, который спасет от новых кредитов в случае чего.

- Начните инвестировать освободившиеся средства. Выплатив долги и создав подушку, вы готовы к инвестициям. Все деньги, которые раньше уходили на платежи банку, теперь могут работать на ваш капитал. Изучите базовые инструменты: депозиты и облигации – для сохранения и стабильного дохода, индексные фонды (ETF) – для долгосрочного роста, акции – для более рискованных, но потенциально прибыльных вложений. Инвестируйте регулярно и дисциплинированно, и пусть эффект сложного процента начинает приумножать ваш капитал.

Дисциплина и финансовая грамотность прежде всего

Избавление от долгов – первый шаг на пути к вашей финансовой свободе. Прежде чем окунуться в мир инвестиций, важно навести порядок в личных финансах: закрыть кредиты, сформировать резерв, приобрести навыки разумного обращения с деньгами. Это требует определенной дисциплины: нужно планировать бюджет, контролировать импульсы, повышать свою финансовую грамотность. Но результат того стоит. Освободившись от долгового бремени, вы почувствуете облегчение и уверенность в завтрашнем дне. Инвестиции без долгов становятся не источником риска, а инструментом роста вашего благосостояния.

Помните: сначала свобода от долгов – потом инвестиции. Выбираясь из кредитной ямы и избегая новых займов, вы закладываете прочный фундамент для успешного инвестирования. Дальнейший успех будет зависеть от вашей ответственности и финансовой грамотности, но стартовая позиция уже будет выигрышной – без цепей кредита на ваших руках. Такой подход повысит качество жизни, снизит стресс и позволит использовать инвестиции для реального приумножения капитала, а не для погашения процентов. Ваше финансово независимое будущее начинается сегодня с решения разобраться с долгами и больше не допускать ошибок прошлого.

Сделайте этот шаг – и путь к инвестициям станет безопасным и уверенным!

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам