Где в Казахстане дают 19%? Рейтинг лучших депозитов без снятия и пополнения на сентябрь

Finratings.kz представляет рейтинг лучших неснимаемых депозитов на сентябрь 2025 года. Анализ предложений и их ранжирование основаны на наиболее объективном показателе — годовой эффективной ставке вознаграждения (ГЭСВ).

Для инвесторов, обладающих свободной суммой и готовых разместить ее на фиксированный срок без возможности пополнения или снятия, казахстанские банки предлагают самые высокие процентные ставки на рынке. Этот классический сберегательный инструмент идеально подходит для максимизации дохода.

«Рейтинг четко показывает: банки готовы щедро платить за стабильность. Предлагая до 19% годовых по неснимаемым вкладам, они покупают прогнозируемую ликвидность, которая им необходима для собственного планирования в условиях текущей денежно-кредитной политики. Для инвестора это "золотой час" — возможность зафиксировать пиковую доходность, пока базовая ставка находится на высоких значениях» - отмечает эксперт Finratings.kz Толеген Майлин.

Общий рейтинг по доходности

Анализ рынка показывает, что самые высокие ставки, независимо от срока, предлагают следующие банки:

- Home Credit Bank — «Хоум» (6 мес.): 19,00%.

- Freedom Bank, Altyn-i, KZI Bank, HomeCredit Bank, Bereke Bank — с различными продуктами на 3 и 6 месяцев предлагают одинаково высокую ГЭСВ в 18,50%.

- Bank RBK — «Safe» (6 мес.): 18,30%.

- Altyn Bank, Нурбанк, Bereke Bank, Halyk Bank — с различными продуктами на 3 и 6 месяцев предлагают ГЭСВ 18,00%.

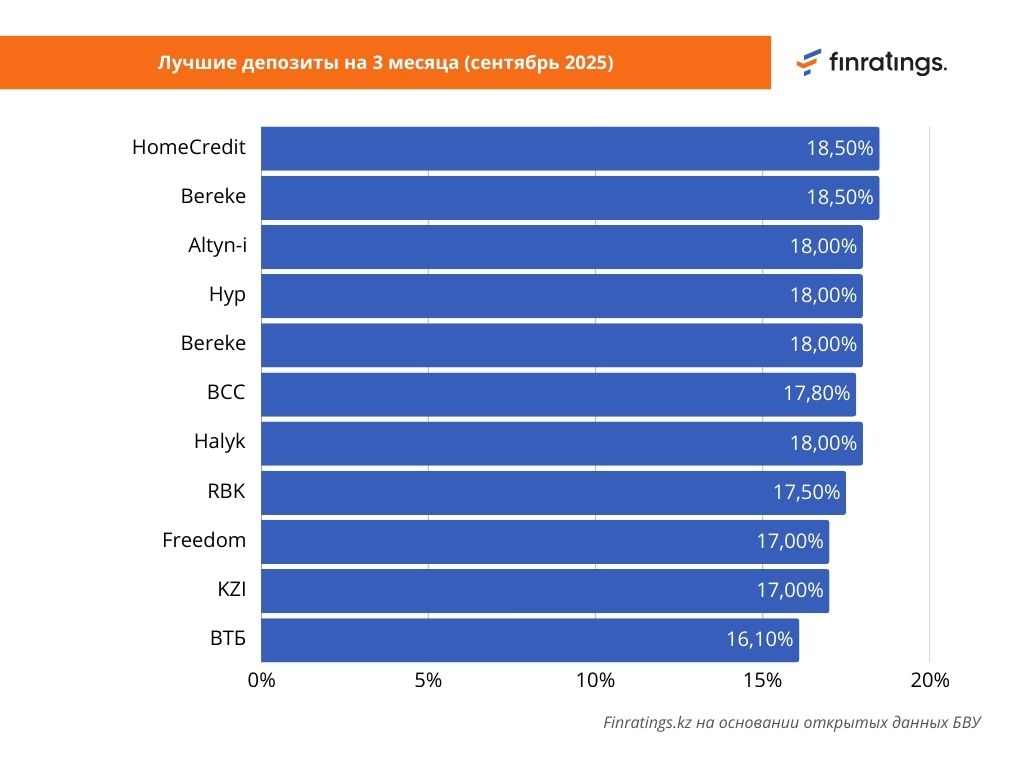

Лучшие депозиты на 3 месяца

Для краткосрочных вложений на 3 месяца лидеры рынка предлагают следующие условия:

- 1 место: Home Credit Bank («*Акционный») и Bereke Bank («*Салем») с одинаковой ГЭСВ 18,50%.

- 2 место: Altyn Bank («Резерв»), Нурбанк («Сберегательный») и Halyk Bank («Максимальный») делят позицию со ставкой 18,00%.

- 3 место: Банк Центр Кредит с депозитом «Рахмет» предлагает 17,80% годовых.

«Классический сберегательный депозит без пополнения и снятия — это финансовый инструмент для "спринтеров", а не для "марафонцев". Он идеален для тех, у кого есть конкретная сумма, например, от продажи имущества или получения бонуса, и кто хочет "выжать" из нее максимум за короткий срок в 6-12 месяцев. Главное здесь — дисциплина и уверенность, что эти деньги вам точно не понадобятся до конца срока» - рассказал эксперт Finratings.kz Толеген Майлин.

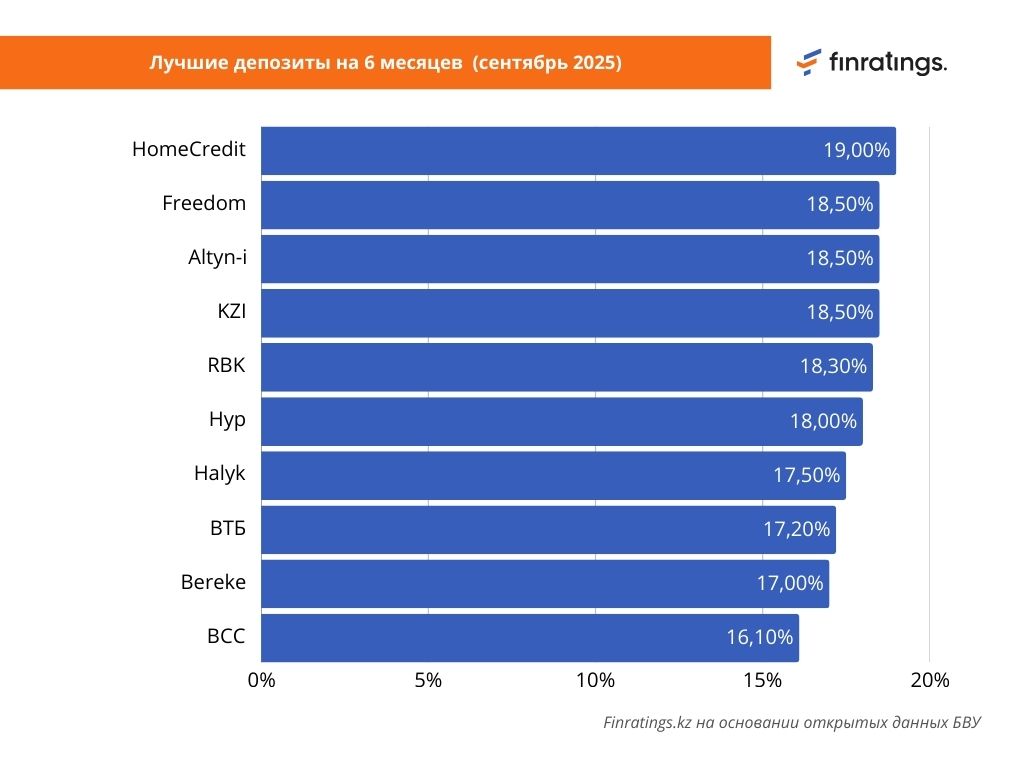

Лучшие депозиты на 6 месяцев

При размещении средств на полгода можно получить максимальную доходность на рынке.

- 1 место: Home Credit Bank с депозитом «Хоум» — 19,00% ГЭСВ.

- 2 место: Freedom Bank («Капитал»), Altyn Bank («Резерв») и KZI Bank («Сберегательный») предлагают 18,50% годовых.

- 3 место: Bank RBK по вкладу «Safe» обеспечивает доходность в 18,30%.

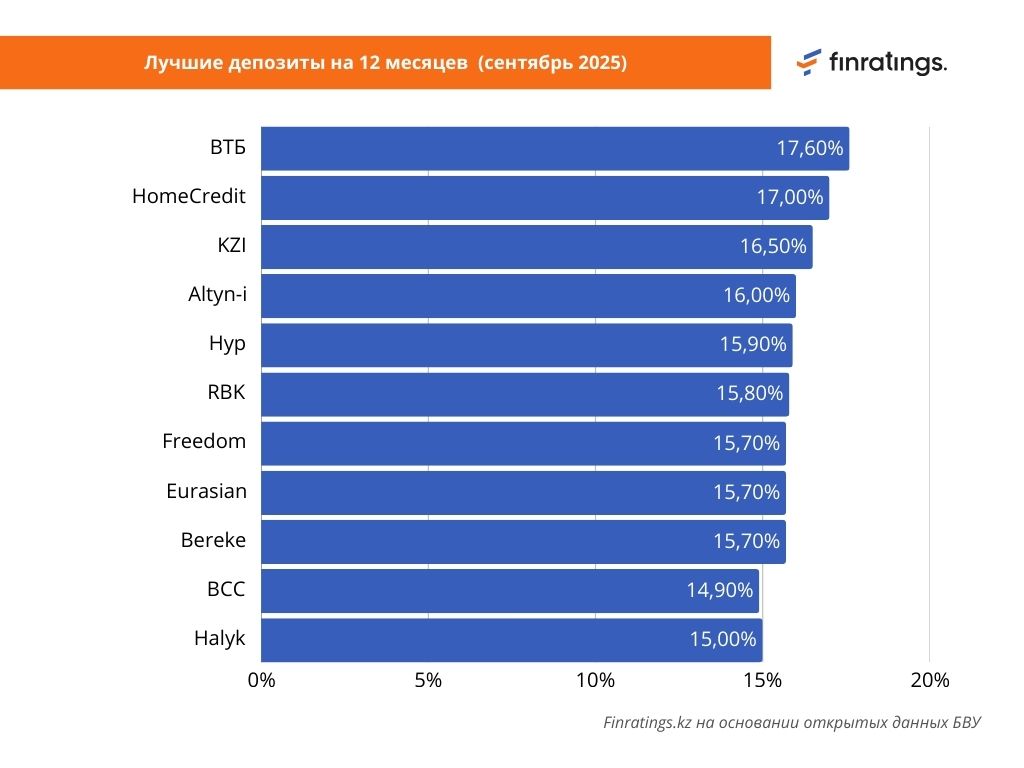

Лучшие депозиты на 12 месяцев

Для тех, кто готов разместить средства на год, доходность незначительно снижается, но все еще остается на высоком уровне.

- 1 место: ВТБ (Казахстан) с депозитом «Доходный» предлагает лучшую ставку — 17,60% ГЭСВ.

- 2 место: Home Credit Bank по вкладу «Хоум» обеспечивает доходность в 17,00% годовых.

- 3 место: KZI Bank с депозитом «Сберегательный» предлагает 16,50% ГЭСВ.

Рынок классических депозитов в сентябре 2025 года предлагает инвесторам уникальную возможность зафиксировать высокую доходность, особенно на коротких дистанциях в 3-6 месяцев.

«Выбирая такой депозит, вкладчик заключает с банком своего рода пари: банк дает максимальный процент, а клиент гарантирует, что не заберет деньги раньше срока. Прежде чем гнаться за рекордными 19%, нужно честно ответить себе на вопрос: "Точно ли я могу заморозить эту сумму?". Потеря процентов при досрочном расторжении съест всю выгоду, поэтому наличие финансовой подушки безопасности на другом, более гибком счете, здесь просто обязательно» - подытожил эксперт Finratings.kz Толеген Майлин.

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам