Какой депозит самый выгодный в Казахстане в июне

Мы в Finratings.kz проанализировали депозиты от казахстанских банков по данным на 10 июня 2026 года. Три отдельных рейтинга — с пополнением и снятием, с пополнением без снятия, и срочные без пополнения и снятия. ГЭСВ в лидирующих позициях достигает 20,53%.

Депозиты с пополнением и снятием

Разбор позиций

- KZI Bank «*Свёрнутый», 12 мес. — 16,90% ГЭСВ. Лучшая ставка в категории среди годовых вкладов с возможностью частичного снятия. Порог входа — 5 000 ₸, капитализация ежемесячная. Подходит тем, кто хочет держать деньги год, но не исключает экстренного снятия части суммы.

- Freedom Bank «Копилка», 13 мес. — 16,78% ГЭСВ. Самый низкий порог входа в топ-5 — 500 ₸. Ежемесячная капитализация. Тринадцатимесячный срок позволяет зафиксировать ставку чуть дольше, чем у стандартных годовых предложений. Хороший выбор для тех, кто только формирует привычку к сбережениям.

- Home Credit Bank «Простой», 13 мес. — 16,30% ГЭСВ. Ежедневная капитализация — технологическое преимущество, которое особенно ощутимо при активном пополнении: каждый новый взнос начинает приносить доход уже на следующий день. Порог входа 1 000 ₸, что делает продукт доступным.

- Hypбанк «*Оптимальный», 12 мес. — 16,00% ГЭСВ. Ставка чуть ниже тройки лидеров, но продукт попадает в топ за счёт комбинации годового срока и ежемесячной капитализации при пороге 5 000 ₸.

- Alatau City Bank «Baytaq», 6 мес. — 16,10% ГЭСВ. Единственный шестимесячный продукт в верхней части таблицы. При ГЭСВ 16,10% на полгода это выше, чем большинство годовых предложений в категории. Минимальный взнос 1 000 ₸. Оптимален для тех, кто не хочет замораживать деньги на год

- Евразийский банк «*Turbo» (13 мес.) и Home Credit Bank «Простой+» (12 мес.) — 15,90% ГЭСВ. Оба продукта с ежедневной капитализацией — редкость в этой категории. При одинаковой ГЭСВ реальный итоговый доход у них выше, чем у конкурентов с ежемесячным начислением, особенно при регулярных пополнениях.

- ForteBank «Со снятием», 13 мес. — 15,72% ГЭСВ. Конкурентная ставка, ежемесячная капитализация, порог входа 1 000 ₸. Из данных предыдущих материалов Finratings.kz известно, что ряд продуктов ForteBank нельзя закрыть в выходные дни.

- Банк ЦентрКредит «Чемпион» и Eurasian Bank «Turbo», 6 мес. — 15,50% ГЭСВ. Оба на шестимесячный срок. При равной ГЭСВ преимущество у Евразийский банк — ежедневная капитализация против ежемесячной у БЦК. Порог входа одинаковый — 1 000 ₸.

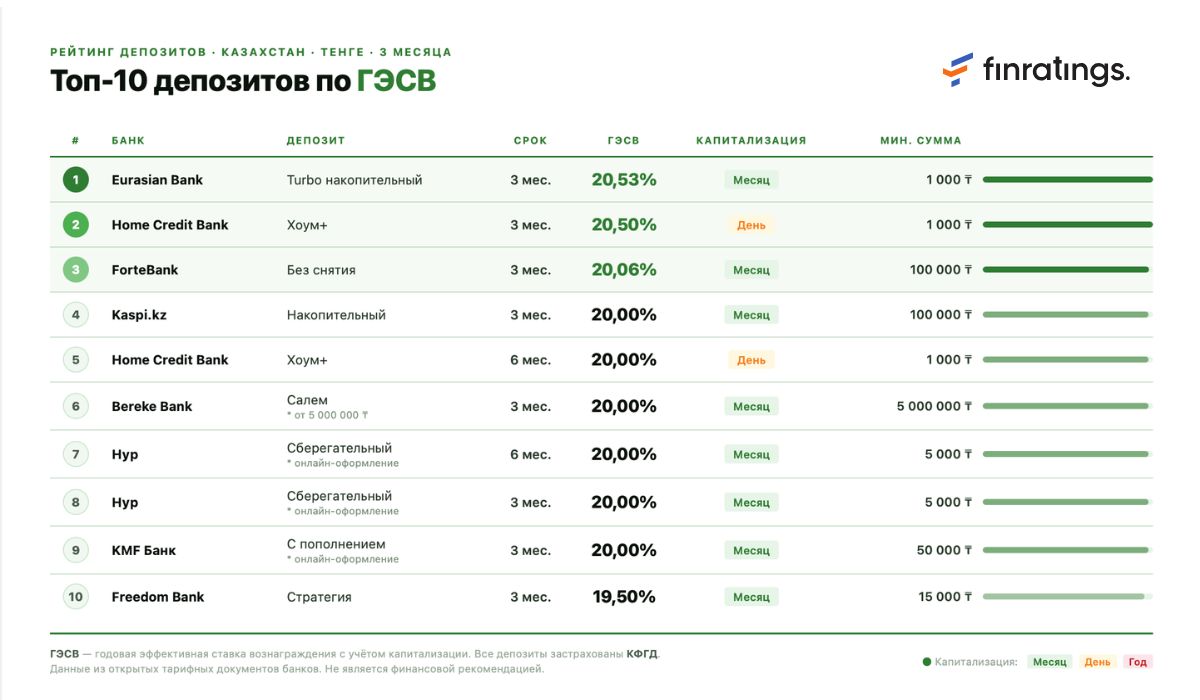

Депозиты с пополнением, без снятия

Здесь рынок предлагает максимальные ставки по накопительному сегменту — до 20,53% ГЭСВ. Формат жёсткий: деньги можно вносить, но снять до конца срока нельзя без потери всех начисленных процентов (ставка пересчитывается под ~0,1% годовых). Именно за эту дисциплину банки платят премию.

Разбор позиций

- Евразийский банк «Turbo накопительный», 3 мес. — 20,53% ГЭСВ. Абсолютный лидер рейтинга в этом сегменте. Ставка выше 20% — единственная такая позиция в категории. Порог входа 1 000 ₸, ежемесячная капитализация. Три месяца без снятия — жёсткое условие, но при доходности 20,53% ГЭСВ это лучший краткосрочный инструмент для тех, кто уверен, что деньги не понадобятся до сентября.

- Home Credit Bank «Хоум+», 3 мес. — 20,50% ГЭСВ. Отстаёт от лидера всего на 0,03 п.п., но берёт другим: ежедневная капитализация. Для вкладчиков, которые планируют активно пополнять счёт в течение трёх месяцев, реальная итоговая выплата в тенге может оказаться выше, чем у Eurasian Bank. Порог входа тот же — 1 000 ₸

- ForteBank «Без снятия», 3 мес. — 20,06% ГЭСВ. Ставка выше 20% в эффективном выражении, ежемесячная капитализация. Главный барьер — минимальная сумма 100 000 ₸. Продукт для тех, у кого уже есть накопленный капитал и нужно припарковать его на квартал под максимальную ставку.

- Kaspi.kz «Накопительный», 3 мес. — 20,00% ГЭСВ. Ровно 20%, порог входа 100 000 ₸. Ставка аналогична ForteBank, но выбор между ними — вопрос приложения и привычки к экосистеме. Никаких технических преимуществ перед позицией выше.

- Home Credit Bank «Хоум+», 6 мес. — 20,00% ГЭСВ. Редкий случай: 20% ГЭСВ на шесть месяцев. Это исключительно высокая ставка для полугодового вклада — в предыдущих выпусках Finratings.kz такого не наблюдалось. Ежедневная капитализация, порог входа 1 000 ₸. Кто не хочет трогать деньги до декабря — лучший вариант из имеющихся.

- Bereke Bank «*Салем», 3 мес. — 20,00% ГЭСВ. Ставка идентична лидерам группы 20%, но минимальная сумма — 5 000 000 ₸. Узконишевый продукт для управления крупным капиталом. Для большинства розничных вкладчиков недоступен.

- Hypбанк «*Сберегательный» (3 и 6 мес.) — 20,00% ГЭСВ. Одна из немногих позиций, где банк предлагает идентичную ставку на два срока сразу. Порог входа 5 000 ₸, ежемесячная капитализация.

- KMF Банк «*С пополнением», 3 мес. — 20,00% ГЭСВ. Замыкает группу 20-процентников с порогом входа 50 000 ₸. Для постоянных клиентов KMF — логичный выбор без необходимости открывать счёт в новом банке.

- Freedom Bank «Стратегия», 3 мес. — 19,50% ГЭСВ. Единственный участник топ-10 ниже 20%. Ставка 19,50% при пороге 15 000 ₸ — это компромисс между доступностью и доходностью для тех, кому 50 000–100 000 ₸ сложно собрать единовременно.

Депозиты без пополнения и снятия (срочные)

Срочные вклады — максимальная фиксация условий. Сумму нельзя ни увеличить, ни уменьшить до истечения срока. Банки компенсируют это предсказуемой доходностью: лидер категории даёт 20,50% ГЭСВ. Инструмент для тех, у кого есть конкретная сумма и чёткий горизонт.

Разбор позиций

- Евразийский банк «Turbo накопительный», 12 мес. — 20,50% ГЭСВ. Главная неожиданность рейтинга. Годовой срочный вклад с ГЭСВ выше 20% — это редкость для казахстанского рынка, где инверсия ставок (краткосрочные дороже долгосрочных) стала нормой последних месяцев. Если цифра подтверждена — это лучший способ зафиксировать высокую доходность на год. Порог входа всего 1 000 ₸.

- Freedom Bank «Капитал» (6 мес.) и Eurasian Bank «*Turbo накопительный» (6 мес.) — 20,01% ГЭСВ.Обе позиции — чуть выше 20% на шесть месяцев. Разница существенная: Freedom Bank требует 500 000 ₸, Eurasian Bank — 10 000 000 ₸. Второй продукт — узконишевый, для крупного капитала. Freedom Bank «Капитал» при наличии полумиллиона тенге выглядит предпочтительнее по доступности.

- KZI Bank «Сберегательный», 3 мес. — 20,00% ГЭСВ. Трёхмесячный срочный вклад с ежегодной капитализацией — нетипичная конфигурация. Формально ставка 20%, но с учётом того, что капитализация раз в год, а срок три месяца, реальное начисление произойдёт одним платежом в конце срока, а не поэтапно. Порог входа 400 000 ₸.

- Hypбанк «*Сберегательный», 6 мес. — 20,00% ГЭСВ. Лучшее предложение по доступности в верхней части таблицы: порог входа 5 000 ₸, ежемесячная капитализация, 20% ГЭСВ на полгода. Для вкладчиков, у которых нет полумиллиона на Freedom Bank «Капитал» — это альтернатива с идентичной номинальной ставкой

- Eurasian Bank «Turbo накопительный», 6 мес. — 19,52% ГЭСВ. Тот же банк, но другая тарифная линейка: порог входа 1 000 ₸ против 10 000 000 ₸ у позиции №3. Разница в ставке — 0,49 п.п. Выбор очевиден для большинства вкладчиков.

- KZI Bank «Сберегательный», 6 мес. — 19,30% ГЭСВ. Ежегодная капитализация на шестимесячном вкладе — та же особенность, что и в позиции №4. Порог входа 400 000 ₸. Перед открытием стоит уточнить механику расчёта в приложении банка.

- Home Credit Bank «Хоум», 6 мес. — 19,00% ГЭСВ. Ежедневная капитализация при порoge 100 000 ₸. Ставка ниже конкурентов, но ежедневное начисление — преимущество, которое ощутимо при крупных суммах.

- Home Credit Bank «Акционный» (3 мес., 18,50%, день, 100 000 ₸) и Hyp «*Сберегательный» (3 мес., 18,50%, месяц, 5 000 ₸). При равной ГЭСВ Home Credit выигрывает по капитализации, Hypбанк — по доступности.

Кому что подходит

Если нужна максимальная гибкость — выбирайте KZI Bank «*Свёрнутый» (тип 1, 16,90% ГЭСВ): деньги можно снять в любой момент, ставка при этом лучшая в своём классе.

Если хотите копить активно и пополнять каждый месяц — Home Credit Bank «Хоум+» (тип 2, 20,50% ГЭСВ, 3 мес. или 20,00% на 6 мес.): ежедневная капитализация превратит каждый новый взнос в рабочий актив уже на следующий день.

Если есть конкретная сумма и чёткий срок — год — Eurasian Bank «Turbo накопительный» (тип 3, 20,50% ГЭСВ, 12 мес.): при подтверждении данных это лучший инструмент фиксации доходности на 2026–2027 год.

Если бюджет ограничен, но хочется войти от 500 ₸ — Freedom Bank «Копилка» (тип 1) или Eurasian Bank «Turbo накопительный» (тип 2, 3 мес.) при пороге 1 000 ₸.

Если важна надёжность крупного банка при крупной сумме — Kaspi.kz «Накопительный» (тип 2, 20,00% ГЭСВ) при наличии от 100 000 ₸.

Методология

- Типы вкладов: три категории — с пополнением и снятием; с пополнением, без снятия; без пополнения и снятия

- Сроки: 3, 6, 12–13 месяцев

- Ранжирование: по убыванию ГЭСВ (годовая эффективная ставка вознаграждения с учётом капитализации)

- При равной ГЭСВ: приоритет — более частая капитализация, затем меньший порог входа

- Все вклады застрахованы КФГД в пределах 20 млн ₸

- Данные актуальны на 10 июня 2026 года. Перед открытием вклада проверьте тарифы в приложении выбранного банка

Материал носит информационный характер и не является финансовой рекомендацией. Данные актуальны на июнь 2026 года.

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам