Кредит ForteBank под недвижимость: условия, комиссии и расчеты

ForteBank предлагает залоговый кредит под недвижимость на потребительские цели и рефинансирование действующих займов. Разбираем условия, комиссии, ориентировочные расчёты и ситуации, в которых такой продукт может быть удобным решением.

Что это за продукт

Залоговый кредит ForteBank — это банковский продукт для клиентов, которым нужна крупная сумма под обеспечение недвижимостью. В отличие от стандартного потребительского кредита, такой формат позволяет банку учитывать не только доход и кредитную историю заёмщика, но и стоимость залога.

Кредит можно использовать на потребительские цели и/или рефинансирование действующих обязательств. Это может быть актуально для клиентов, которые хотят объединить несколько кредитов в один, получить более крупную сумму или распределить долговую нагрузку на более длительный срок, где ежемесячный платежи будет комфортным.

Основные условия кредита

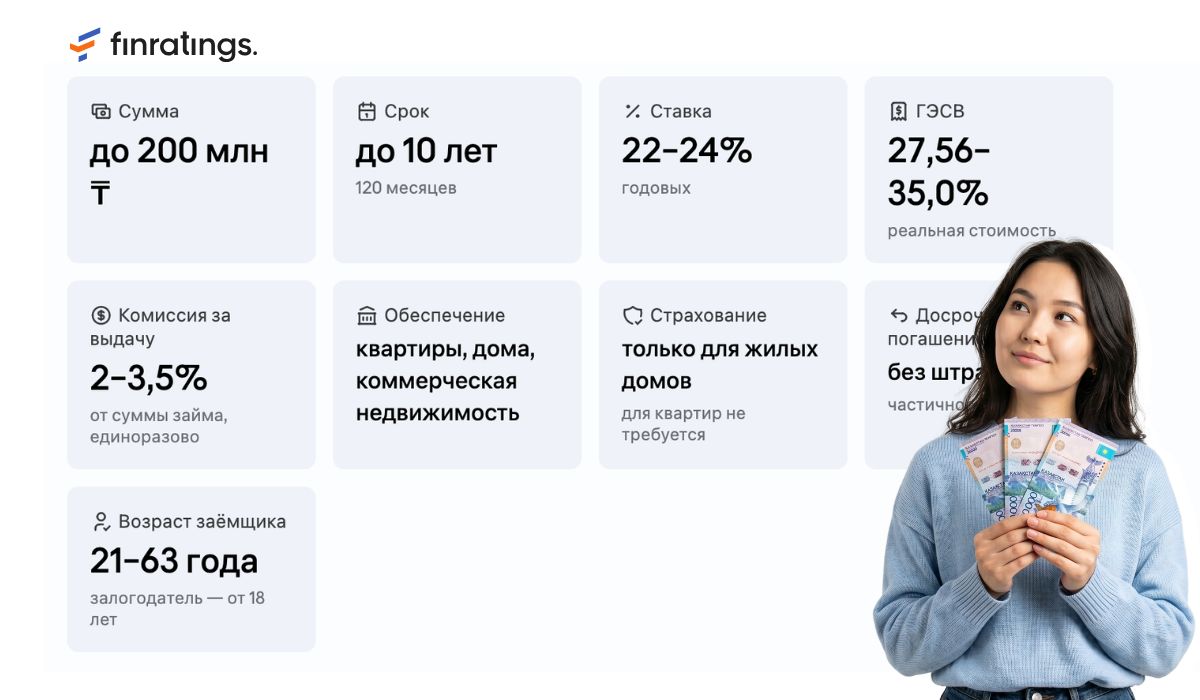

Максимальная сумма - до 200 млн тенге. Срок кредитования до 10 лет.

Ставка вознаграждения составляет от 22% до 24% годовых. Итоговые условия зависят от срока займа, при сроке до 36 месяцев ставка вознаграждения 22% годовых, при сроке займа от 37-120 месяцев ставка по кредиту 24%.

ГЭСВ от 27,56% до 35,0%. Этот показатель помогает клиенту оценить полную стоимость кредита, поскольку учитывает не только номинальную ставку, но и сопутствующие расходы.

Комиссия за организацию займа составляет от 2% до 3,5% и зависит тоже от срока кредита, до 36 месяцев комиссия составит 3,5%, при сроке займа от 37-120 месяцев комиссия 2%. Она взимается единоразово при оформлении.

Доход можно подтвердить полностью или косвенно. Это делает продукт доступным не только для клиентов с классической справкой о доходах, но и для тех, чьи поступления имеют нестандартную структуру.

В качестве обеспечения могут выступать квартиры, жилые дома, отдельно стоящие коммерческие объекты и встроенные коммерческие помещения.

Страхование по кредиту отсутствует если в залог передается квартира или коммерческое помещение, встроенное в многоквартирный жилой дом. Обязательно только при залоге жилого дома или отдельно стоящей коммерческой недвижимости.

Возраст заёмщика от 21 года до 63 лет на момент погашения кредита. Возраст залогодателя от 18 до 63 лет на момент окончания срока займа.

Доступно частичное и полное досрочное погашение без штрафных санкций.

На что обратить внимание клиенту

Залоговый кредит - это инструмент для крупных финансовых задач. Поэтому перед оформлением важно оценить не только сумму и ставку, но и общую долговую нагрузку, срок, ежемесячный платёж и сопутствующие расходы.

Первое, на что стоит смотреть, ГЭСВ. Номинальная ставка ForteBank начинается от 22% годовых, но полная стоимость кредита выражается через ГЭСВ — от 27,56% до 35,0%. Именно этот показатель лучше отражает реальную стоимость займа.

Второй момент, комиссия за организацию займа. При сумме 10 млн тенге на 60 месяцев, комиссия составит 2% от суммы кредита или 200 тыс. тенге. Это разовый расход, который нужно учитывать до подписания договора.

Третий момент: тип залога. Если в залог передаётся квартира или коммерческое помещение, обязательная страховка не требуется. Если обеспечением выступает жилой дом, страхование обязательно.

Четвёртый момент - срок. Чем дольше клиент растягивает выплату, тем комфортнее может быть ежемесячный платёж, но выше итоговая сумма выплат по кредиту. Поэтому длительный срок удобен для снижения нагрузки на месяц и не всегда выгоден по полной переплате, но это можно снизить так как на любом сроке доступно частичное и полное досрочное погашение без штрафных санкций.

Сколько может стоить кредит в тенге

Ниже, ориентировочные расчёты по аннуитетной схеме, когда клиент платит одинаковую сумму каждый месяц. Такой график удобен для планирования бюджета, поскольку размер платежа известен заранее.

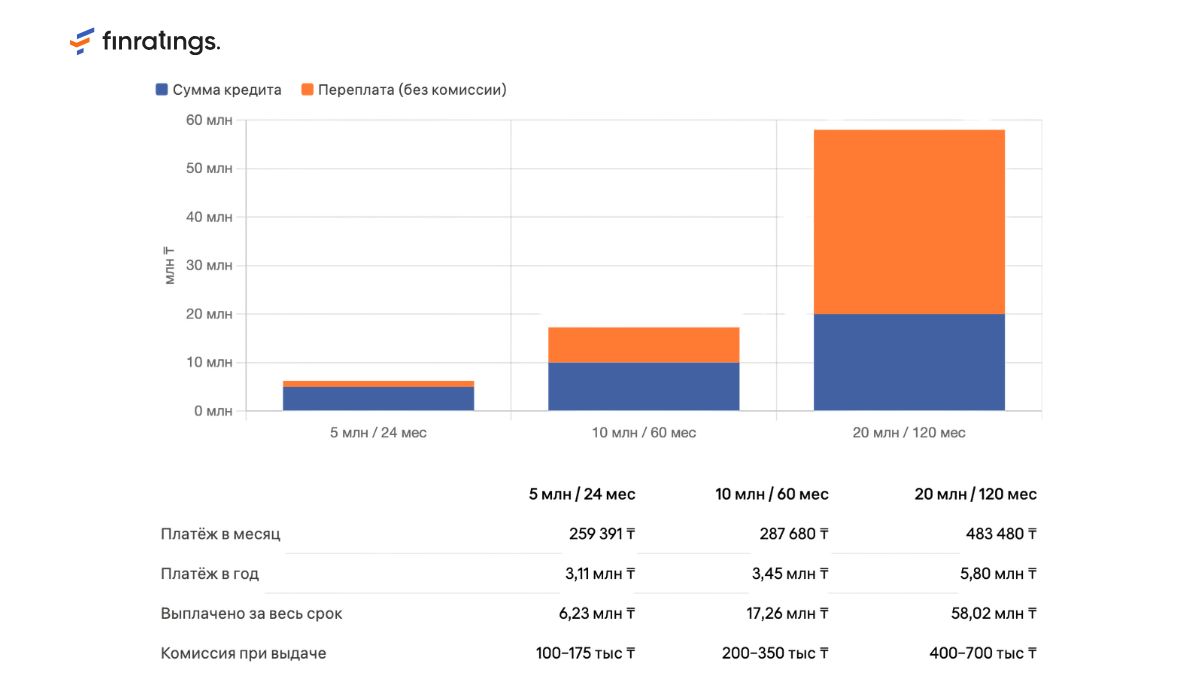

Сценарий 1. 5 млн тенге на 24 месяца

Ежемесячный платёж от 260 297 тенге.

За год клиент выплатит около 3,123 млн тенге. За весь срок — около 6,247 млн тенге. Переплата по процентам составит примерно 1,247 млн тенге.

Дополнительно нужно учитывать единовременную комиссию за организацию займа 175 тыс. тенге.

Такой вариант может быть удобен клиентам, которым нужна относительно крупная сумма на короткий срок и которые хотят заранее видеть фиксированный ежемесячный платёж.

Продукт рассчитан прежде всего на задачи, где клиенту важны крупный лимит, длительный срок и индивидуальный подход к рассмотрению заявки.

Сценарий 2. 10 млн тенге на 60 месяцев

Ежемесячный платёж от 290 006 тенге.

За год выплат получится около 3,480 млн тенге. За весь срок клиент вернёт банку около 17,400 млн тенге. Переплата по процентам составит примерно 7,400 млн тенге.

Комиссия за организацию займа 200 тыс. тенге.

Этот сценарий может быть актуален для рефинансирования нескольких действующих кредитов, крупного ремонта, покупки недвижимости без ипотечного формата или других значимых финансовых задач.

Продукт может использоваться для разных потребительских целей, при этом клиенту стоит выбрать срок и сумму так, чтобы платёж оставался комфортным.

Для кого может быть полезен залоговый кредит ForteBank

Залоговый кредит ForteBank может подойти клиентам, которым нужна сумма выше стандартного лимита по обычному потребительскому кредиту.

Продукт также может быть удобен тем, кто хочет рефинансировать несколько действующих займов. В этом случае клиент может объединить обязательства в один кредит, получить единый график платежей и более понятную структуру ежемесячной нагрузки.

Ещё одна группа клиентов - предприниматели, ИП и заёмщики с нестандартным доходом. Возможность косвенного подтверждения доходов делает продукт более гибким по сравнению с кредитами, где требуется только классическое документальное подтверждение.

Залоговый кредит также может быть интересен тем, кто планирует досрочное погашение. Отсутствие штрафов позволяет постепенно снижать задолженность при появлении свободных денег.

В каких случаях стоит дополнительно всё просчитать

Несмотря на крупный лимит и длительный срок, залоговый кредит подходит не для каждой ситуации. Перед оформлением клиенту стоит оценить стабильность дохода, размер ежемесячного платежа и общий срок обязательств.

Поскольку кредит оформляется под обеспечение, клиенту стоит заранее рассчитать комфортный платёж и учитывать долгосрочную нагрузку на бюджет.

Для небольших краткосрочных целей клиенту стоит сравнить несколько форматов финансирования.

Перед оформлением любого кредита стоит заранее определить цель, сумму, срок и комфортный ежемесячный платёж.

Вердикт Finratings.kz

Залоговый кредит ForteBank - это продукт для клиентов, которым нужна крупная сумма, длительный срок и возможность использовать недвижимость в качестве обеспечения. Его ключевые преимущества: лимит до 200 млн тенге, срок до 10 лет, ставка вознаграждения от 22% годовых, возможность рефинансирования, косвенное подтверждение доходов и досрочное погашение без штрафов.

Такой кредит может быть полезен при рефинансировании действующих займов, финансировании крупной цели или необходимости получить сумму, недоступную по стандартному потребительскому кредиту.

При этом клиенту важно оценивать продукт не только по номинальной ставке, но и по ГЭСВ, комиссии, сроку и итоговой сумме выплат. Это особенно важно при крупных суммах и длительном сроке кредитования.

Залоговый кредит ForteBank - это инструмент для крупных финансовых целей: рефинансирования, ремонта, покупки имущества или других значимых расходов. Клиент получает высокий лимит, длительный срок и возможность досрочного погашения без штрафов.

Материал подготовлен на основе публичных данных на 15 июня 2026 года. Условия продукта могут измениться. Информация носит справочный характер и не является финансовой рекомендацией. Лицензия Агентства РК по регулированию и развитию финансового рынка: Nº1.2.29/197/36 от 03.02.2020 выдана АО «ForteBank»