Кому доверить деньги ЕНПФ: какие УИП обогнали Нацбанк по доходности

Сенат одобрил поправки, по которым казахстанцы смогут передать 100% пенсионных накоплений частным управляющим компаниям. Раньше лимит составлял 50%. Если закон подпишет президент, выбор управляющего станет полноценным решением — со своими параметрами доходности, риска и структуры портфеля. Finratings.kz разобрал, что представляет собой каждый из действующих УИП по данным ЕНПФ.

Пока большинство казахстанцев не трогают пенсионные накопления — они по умолчанию остаются под управлением Нацбанка. Из 27,63 триллиона тенге общего объёма пенсионных активов частным управляющим передано около 130 миллиардов — менее 0,5%. Новый закон этот баланс не изменит автоматически, но создаёт условие, при котором вопрос «а стоит ли перейти к частному управляющему?» становится практически значимым для каждого вкладчика.

Чтобы ответить на него, нужно понимать, чем управляющие отличаются друг от друга — не по названию, а по доходности, структуре портфеля, размеру активов под управлением и финансовой устойчивости самой компании.

Как устроен рынок УИП

Частное управление пенсионными накоплениями в Казахстане существует с апреля 2021 года. Сейчас на рынке работают шесть компаний: Нацбанк в этом сравнении выступает базовым ориентиром, относительно которого оцениваются результаты остальных. Все управляющие работают в рамках лицензий АРРФР, раскрывают отчётность на сайте ЕНПФ и обязаны соблюдать инвестиционные декларации, согласованные с регулятором.

Доходность: что показывают данные ЕНПФ

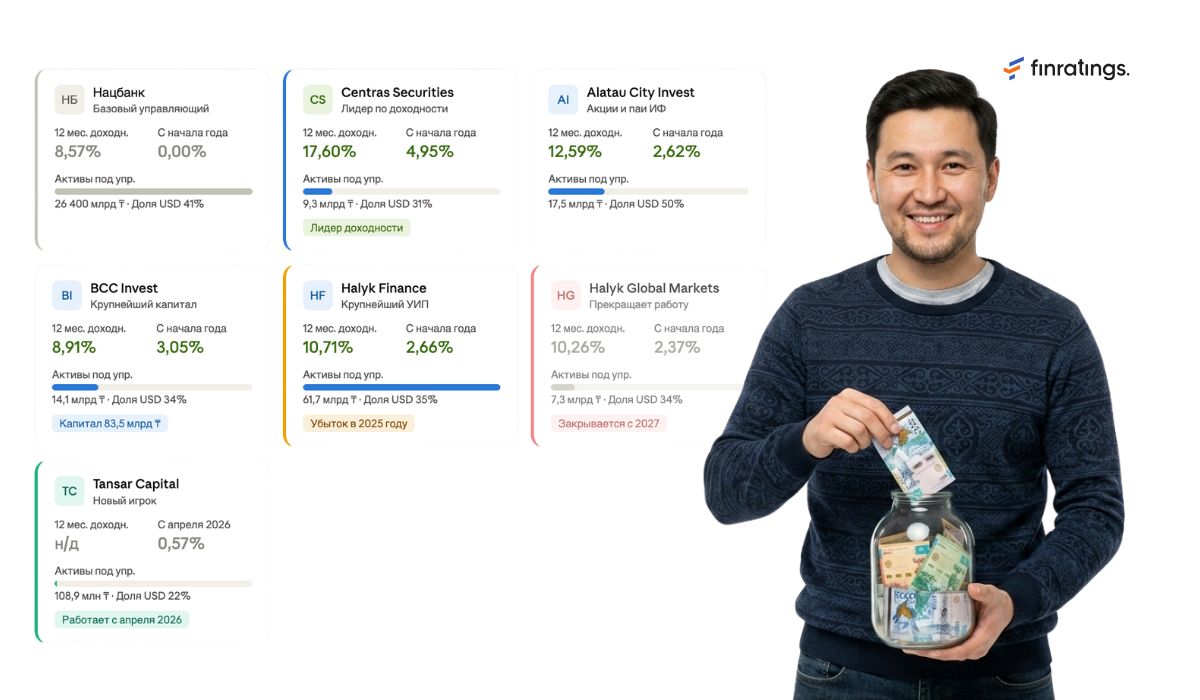

По данным сайта ЕНПФ на 1 мая 2026 года, картина по доходности за последние 12 месяцев выглядит следующим образом.

- Лидером по годовой доходности остаётся Centras Securities — 17,60%. Компания стабильно занимает верхние строчки в сравнительной статистике. При этом под её управлением находится 9,3 млрд тенге — один из наименьших портфелей среди УИП. Малый размер портфеля позволяет управляющему принимать более концентрированные позиции, что в периоды роста рынка даёт преимущество, но в периоды падения — усиливает волатильность.

- Alatau City Invest показал 12,59% за 12 месяцев, под управлением находится 17,5 млрд тенге. Портфель компании — один из наиболее сбалансированных по структуре среди частных УИП: преобладают паи инвестиционных фондов (около 30%), акции и депозитарные расписки казахстанских эмитентов (15,45%).

- Halyk Finance — крупнейший частный управляющий по объёму активов: 61,7 млрд тенге. Годовая доходность — 10,71%. Портфель преимущественно тенговый (65%), с заметной долей долларовых инструментов (35%). Структура умеренно консервативная: ГЦБ РК, корпоративные облигации, паи фондов.

- BCC Invest — 8,91% за 12 месяцев, под управлением 14,1 млрд тенге. Портфель структурирован с акцентом на ГЦБ РК (около 21%) и корпоративные облигации казахстанских эмитентов. Валютная разбивка близка к пропорции Halyk Finance.

- Halyk Global Markets — 10,26% за год. Компания уведомила ЕНПФ о расторжении договора доверительного управления с 2027 года. С начала 2026 года фонд не принимает новые заявления. Вкладчикам, уже передавшим туда накопления, стоит отслеживать информацию о порядке перевода средств к другому управляющему.

- Tansar Capital — новый участник рынка, работает с апреля 2026 года. Под управлением 108,9 млн тенге. Оценивать годовую доходность по столь короткому треку некорректно. Компания пока находится на стадии формирования портфеля и репутации.

- Нацбанк за тот же период показал 8,57% годовой доходности. При этом под его управлением сосредоточено 26,4 трлн тенге — 99,5% всех пенсионных активов страны. Портфель жёстко диверсифицирован: ГЦБ РК занимают 43,38%, значительная часть средств размещена в иностранных активах. Около 41% портфеля — в долларах США.

Структура портфелей: чем отличаются стратегии

Структура портфеля — это не просто технический список активов. Для вкладчика она означает конкретный риск-профиль: в каких инструментах находятся его деньги, в какой валюте, насколько ликвидны позиции и насколько портфель чувствителен к изменению ставок или курса тенге.

Нацбанк держит почти половину портфеля в ГЦБ РК и значительную долю во внешнем управлении через иностранные активы. Это стратегия сохранения с умеренным валютным хеджированием.

Centras Securities строит портфель с заметной долей корпоративных облигаций и инструментов БВУ — это даёт более высокую доходность, но одновременно повышает кредитный риск по конкретным эмитентам.

Alatau City Invest делает ставку на паи инвестиционных фондов и акции казахстанских компаний — это рыночный подход с более высокой потенциальной доходностью и более выраженной зависимостью от состояния фондового рынка.

Halyk Finance и BCC Invest придерживаются умеренно консервативных стратегий с диверсификацией между ГЦБ, корпоративными облигациями и паями фондов.

Финансовая устойчивость управляющих

Доходность — это результат прошлого периода. Финансовое состояние самой управляющей компании — это вопрос о том, кто несёт ответственность за ваши деньги.

По данным финансовой отчётности на 1 января 2026 года, картина существенно различается. BCC Invest располагает собственным капиталом 83,5 млрд тенге и рентабельностью собственного капитала 3,45% — это крупнейший показатель капитала среди частных УИП. Halyk Finance — собственный капитал 45,3 млрд тенге, при этом компания показала отрицательную чистую прибыль (-15,2 млн тенге) и отрицательные ROA, ROE и ROS по итогам 2025 года. Alatau City Invest — капитал 44,9 млрд тенге, рентабельность умеренная. Centras Securities — капитал 8,4 млрд тенге, наименьший среди УИП, но при этом стабильная прибыльность.

Эти цифры важны: управляющая компания, показывающая высокую доходность пенсионного портфеля, может одновременно испытывать финансовые трудности на уровне собственного бизнеса. Оба аспекта стоит проверять отдельно.

Ключевое ограничение: реальная доходность

Прежде чем сравнивать управляющих по номинальным цифрам, нужно учитывать инфляцию. По итогам 2025 года она составила 12,3%. Это означает, что управляющий с доходностью 10% фактически сохранил реальную стоимость накоплений хуже, чем кажется на первый взгляд. В разные периоды обогнать инфляцию удавалось лишь части УИП — и ни один из них не делал это стабильно каждый год.

Таблица сравнения УИП

На что смотреть при выборе управляющего

Выбор УИП — это не выбор «самого доходного» по последнему отчётному периоду. Разумный подход предполагает оценку нескольких параметров в совокупности.

Доходность за несколько лет в сравнении с инфляцией — не только за последние 12 месяцев, но и за весь доступный период с 2021 года. Структура портфеля — соответствует ли она вашему горизонту и готовности принимать риск. Финансовая устойчивость компании — собственный капитал, прибыльность, отсутствие признаков финансовых затруднений. Регуляторный статус — действующая лицензия АРРФР, отсутствие предписаний и санкций. Размер портфеля — чем больше активов под управлением, тем меньше влияние отдельных позиций, но тем сложнее показывать высокую доходность.

Передать 100% накоплений одному частному управляющему означает принять концентрированный риск на конкретную компанию и её стратегию. Это право, которое появляется у казахстанцев с принятием нового закона, — но не обязанность.

Материал носит информационный характер и не является инвестиционной рекомендацией. Данные актуальны на июнь 2026 года.

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам