Кредиты стали дороже и сложнее: что происходит с банками в Казахстане

В 2025 году банки стали осторожнее в кредитовании, чтобы сохранить качество портфеля и снизить риски.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор банковского сектора за 2025 год. Банки работают в более жестких условиях: деньги стали дорогими, требования регулятора усилились, а налоговая нагрузка выросла. На этом фоне кредитование и прибыль растут медленнее, но качество портфеля остается стабильным.

Кредиты: рост есть, но темпы упали

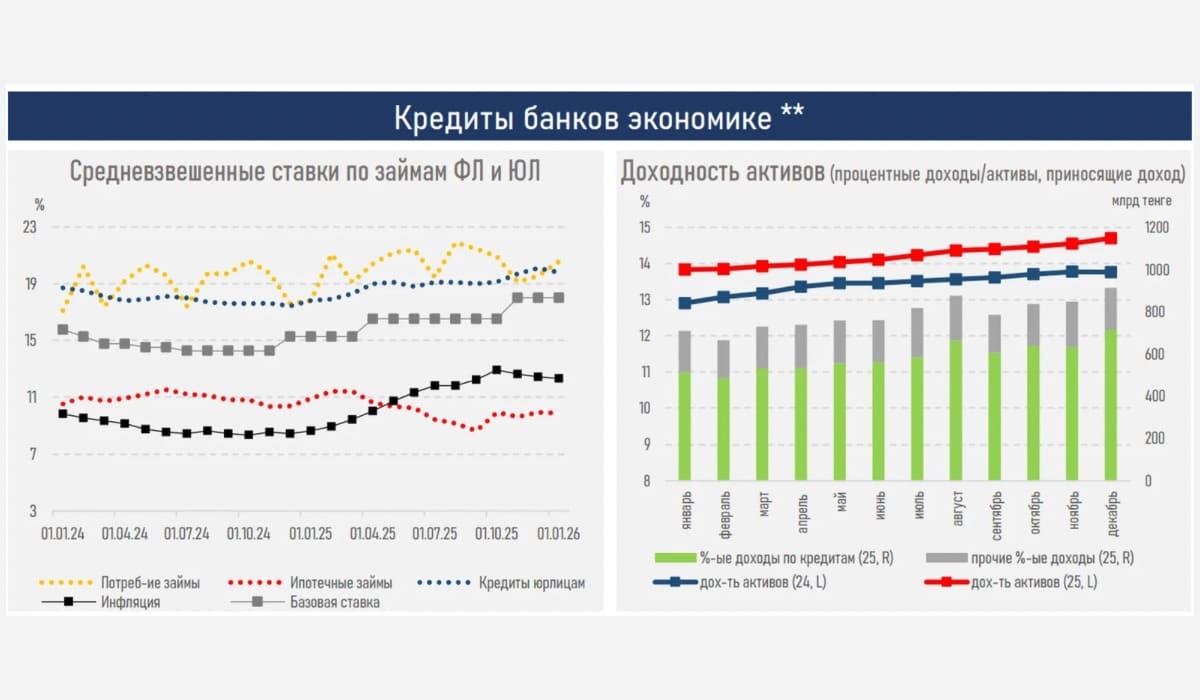

По итогам 2025 года объем новых кредитов в Казахстане вырос на 13,4%. Для сравнения: годом ранее рост составлял 20,1%.

Сильнее всего замедлилось кредитование населения:

- розничные кредиты выросли всего на 8,7%

- в 2024 году рост был 21,9%

В АФК объясняют это сразу несколькими причинами: высокие процентные ставки, более жесткие требования к заемщикам и снижение спроса, особенно на беззалоговые кредиты.

Корпоративный сектор чувствовал себя устойчивее: кредиты бизнесу выросли на 17,8% против 18,5% годом ранее.

Поддержку этому сегменту оказали крупные инфраструктурные проекты и государственные льготные программы.

Банки зарабатывают меньше, чем раньше

Из-за роста базовой ставки и конкуренции за депозиты банкам стало дороже привлекать деньги. Разница между тем, сколько они платят по вкладам и сколько получают по займам, сократилась с 4,86% до 4,62%.

Это напрямую повлияло на финансовые результаты:

- рост чистой прибыли замедлился с 17% до 6,7%

- рост капитала — с 29,6% до 19,2%

При этом налоговая нагрузка резко выросла:

- налоги банков увеличились на 51% — с ₸451 млрд до ₸682 млрд

- доля банков в поступлениях корпоративного подоходного налога выросла с 12,4% до 15%

Проблемных кредитов по-прежнему мало

Несмотря на сложные условия, качество кредитного портфеля остается высоким:

- доля проблемных кредитов (NPL) — 3,6%

Банки стали строже отбирать заемщиков, поэтому:

- объем резервов вырос всего на ₸61 млрд (против ₸172 млрд годом ранее)

- стоимость кредитного риска снизилась с 6,11% до 5,69%

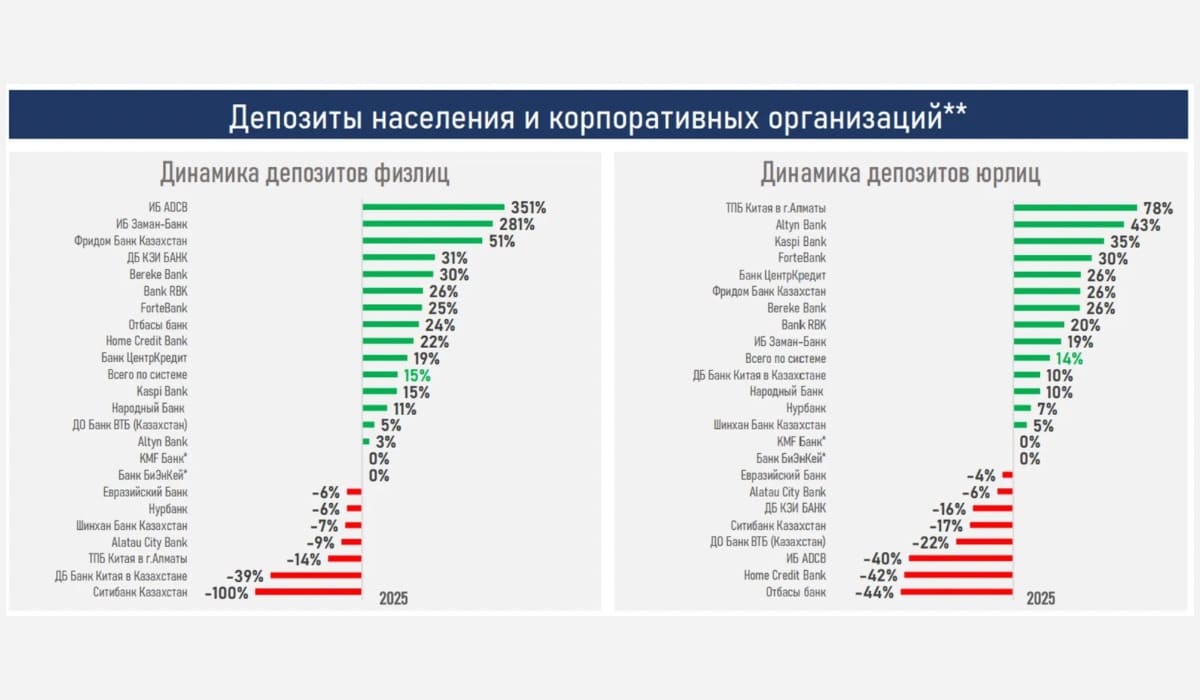

Вклады — главный источник роста

Основным драйвером роста обязательств банков стали вклады клиентов — на них пришлось 83% всего прироста.

Рост депозитов связан с:

- увеличением зарплат на 10% за 9 месяцев 2025 года

- ростом прибыли предприятий на 24,5%

- капитализацией процентов по вкладам

Также увеличилась доля «длинных денег»:

- с 9,1% до 10,3%

- сберегательные вклады выросли на ₸1,2 трлн

- облигации банков — на ₸486 млрд

Это создает основу для выдачи долгосрочных кредитов экономике.

Оценка международных агентств улучшилась

Несмотря на замедление роста, устойчивость банковского сектора получила внешнее подтверждение.

Агентство S&P изменило оценку отраслевого риска банковской системы Казахстана: со «стабильной» на «позитивную»

В течение года также были повышены рейтинги отдельных банков и улучшены прогнозы по ряду финансовых институтов.

Данный материал носит исключительно информационный характер и не является финансовой рекомендацией или офертой.