В каких банках депозиты казахстанцев защищены

Что будет с деньгами, если банк в Казахстане лишат лицензии, как работает гарантия по вкладам, какие суммы защищены и кому положено возмещение?

Для большинства вкладчиков главный вопрос всегда один: что будет с деньгами, если банк лишат лицензии. В Казахстане за такие выплаты отвечает Казахстанский фонд гарантирования депозитов, и его гарантия действует автоматически – отдельно ничего оформлять не нужно.

За 25 лет работы системы в стране лицензий лишились 11 банков. Среди последних – Capital Bank Kazakhstan и AsiaCredit Bank в 2021 году, Tengri Bank в 2020-м, а одним из самых крупных случаев по числу вкладчиков был Банк Астаны в 2018 году.

По данным КФГД, возмещение получили более 420 тысяч человек, а общая сумма выплат превысила 115 млрд тенге.

Самое важное для обычного клиента – почти все вклады физлиц уже укладываются в лимиты защиты. КФГД сообщает, что 99,8% депозитов физических лиц в Казахстане покрыты гарантией полностью.

Сколько денег защищено

Сейчас лимиты такие:

- до 20 млн тенге – по сберегательным вкладам в тенге;

- до 10 млн тенге – по другим вкладам, счетам и картам в тенге;

- до 5 млн тенге – по вкладам, счетам и картам в иностранной валюте.

Если у человека несколько депозитов в одном банке, гарантия считается по совокупной сумме, но в пределах установленных лимитов. При этом защита распространяется и на начисленное вознаграждение.

Кого именно защищает система

Гарантия распространяется не только на обычных вкладчиков.

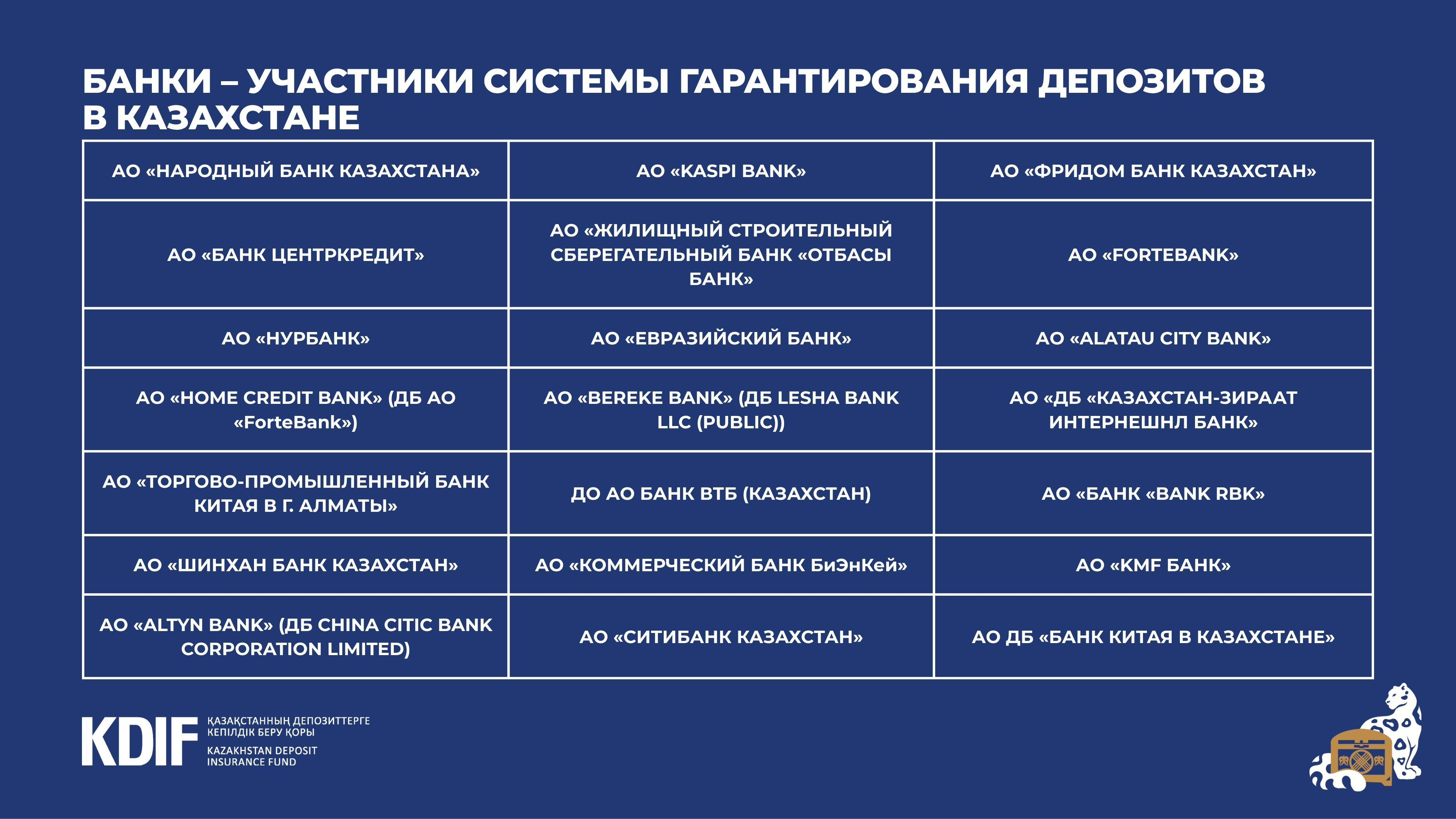

“Под защитой находятся резиденты и нерезиденты Казахстана, а также ИП, нотариусы, адвокаты, частные судебные исполнители и медиаторы – на тех же условиях, что и физлица. Участие в системе является обязательным для банков, которые принимают депозиты населения и открывают счета физлицам. Сейчас в ней участвует 21 банк второго уровня, исключение – исламские банки”, – отмечают в фонде.

Отдельно подчеркивается, что КФГД располагает крупным резервом для таких выплат. По состоянию на 1 марта 2026 года специальный резерв составлял 1 трлн 591 млрд тенге. Он формируется в основном за счет взносов банков-участников и инвестиционного дохода, а бюджетные деньги для выплат не используются.

Таким образом, если деньги лежат в банке-участнике системы и сумма укладывается в лимит, они защищены автоматически. То есть паниковать из-за самого факта проблем у банка не нужно – важнее понимать, в каком банке открыт вклад, в какой валюте он хранится и не превышает ли сумма предел гарантии.

Читайте также:

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам