Названы самые выгодные автокредиты в Казахстане в 2026 году

Автокредиты в Казахстане: ставки от 4% до 35% годовых. Сравнение условий банков, требований и переплат для выгодной покупки авто в 2026

Автокредит сегодня — один из самых популярных способов купить машину в Казахстане, но условия по таким займам могут отличаться в разы. На рынке одновременно действуют программы с заявленной ставкой от 4% и кредиты, где реальная стоимость достигает 30–35% годовых. При этом разница заключается как в процентах, так и в требованиях к заемщику, первоначальном взносе и итоговой переплате. Разберем, какие условия предлагают банки, чем отличаются льготные и рыночные кредиты и на что обращать внимание при выборе автокредита.

Согласно актуальным данным Бюро национальной статистики, по состоянию на 1 апреля 2026 года количество зарегистрированных транспортных средств в Казахстане превысило 5,9 млн единиц. При этом за март 2026 года на учет было поставлено более 170 тысяч автомобилей, что подчеркивает высокую активность граждан на рынке. Большая часть сделок совершается с привлечением заемных средств: объем выдачи автокредитов в 2025 году достиг рекордных 2,4 трлн тенге.

Обзор текущих условий по автокредитам

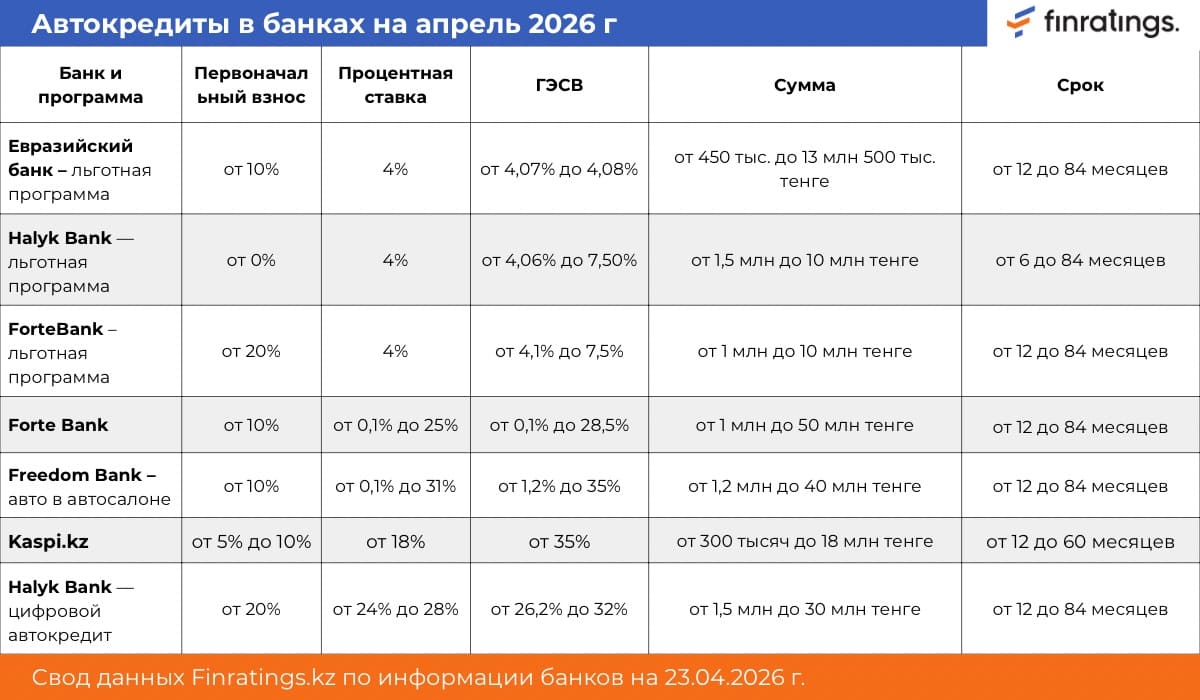

Рынок автокредитования четко разделен на два сегмента. Первый — это льготные программы с государственной поддержкой или партнерские соглашения с автосалонами. Здесь номинальные ставки начинаются от 4%, а эффективные не превышают 7,5%. Такие условия предлагают Halyk Bank, Forte Bank и Евразийский банк. Но суммы по этим займам ограничены пределами от 10 до 13,5 миллионов тенге.

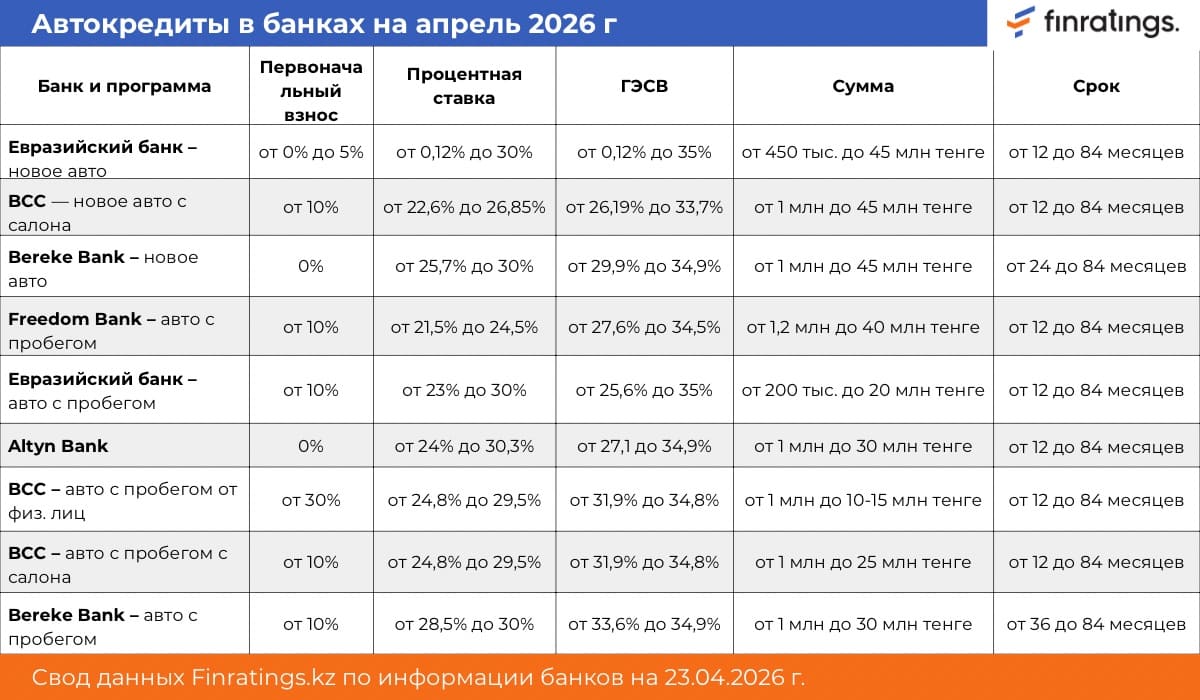

Второй сегмент — стандартные рыночные кредиты на новые и подержанные автомобили. В этой категории ставки значительно выше. Номинальный процент варьируется от 20% до 30%, а полная стоимость кредита может достигать 35% годовых. Некоторые банки готовы в кредит выдать до 50 миллионов тенге. При этом минимальный первоначальный взнос в большинстве организаций составляет 10%, хотя Altyn Bank и Bereke Bank заявляют о возможности оформления займа без стартового капитала.

Сроки кредитования практически у всех участников рынка стандартизированы. Большинство банков предлагают рассрочку на период до 7 лет или 84 месяцев. Исключением являются Kaspi.kz и KZI Bank, где максимальный срок ограничен 5 годами.

Топ-3 банка для оформления автокредита

При выборе лучших предложений следует учитывать, что большинство позиций в лидерах занимают льготные программы, где решающее значение имеют специфические условия и критерии соответствия заемщика. Выбор этих программ основан на балансе между стоимостью займа и доступностью условий для широкого круга граждан.

1. Евразийский банк (Льготная программа)

Этот банк занимает первое место благодаря самой низкой эффективной ставке на рынке, которая составляет около 4,08%. Для участия в этой программе заемщику необходимо внести первоначальный взнос в размере от 10%. Это делает программу оптимальной для покупки бюджетных автомобилей при наличии государственных лимитов.

2. Halyk Bank (Льготная программа)

Банк предлагает конкурентную ставку 4% при возможности оформления кредита на срок до 84 месяцев. Основным преимуществом является возможность оформления займа с первоначальным взносом от 0%. Это позволяет снизить финансовую нагрузку на покупателя в момент совершения сделки.

3. ForteBank (Льготная программа)

Программа ориентирована на приобретение автомобилей на льготных условиях с фиксированной номинальной ставкой 4%. При первоначальном взносе от 20% заемщик получает доступ к финансированию до 10 миллионов тенге. Данное предложение включено в перечень наиболее выгодных из-за низкой эффективной ставки, которая не превышает 7,5%, что значительно дешевле стандартных рыночных продуктов.

Как понять, выгоден автокредит или нет

Выгодность кредита не определяется только ставкой. В таблице видно, что диапазоны могут сильно отличаться, но это не всегда означает реальную разницу в итоговой переплате.

Во-первых, важно учитывать эффективную ставку. Если указано от 4%, это не значит, что именно такую ставку получит каждый заемщик. Чаще всего это минимальный порог для узкой категории клиентов.

Во-вторых, нужно смотреть на первоначальный взнос. Например, предложения с 0% могут выглядеть привлекательнее, но часто компенсируются более высокой процентной ставкой.

В-третьих, при изучении договора необходимо проверять наличие скрытых комиссий за обслуживание счета или организацию займа, которые увеличивают реальную стоимость кредита.

Также важны срок и сумма. Длинный срок снижает ежемесячный платеж, но увеличивает переплату. А большая сумма кредита при высокой ставке быстро увеличивает общую нагрузку.

Основные термины в таблицах автокредитования

Для понимания условий автокредитования необходимо различать значения банковских терминов, указанных в таблицах:

- Первоначальный взнос — это сумма, которую покупатель платит продавцу из собственных средств. Остаток стоимости автомобиля покрывает банк.

- Процентная ставка — это размер вознаграждения банка за пользование кредитом. Она не учитывает дополнительные расходы, такие как страховки или комиссии.

- ГЭСВ (Годовая эффективная ставка вознаграждения) — это полная стоимость кредита в годовом исчислении. Она включает в себя номинальную ставку и все сопутствующие комиссии банка. Именно на этот показатель следует ориентироваться при сравнении разных предложений.

- Сумма — это установленные банком границы кредита. Они определяют минимальную и максимальную стоимость покупки, которую банк готов профинансировать.

- Срок — это период, на который выдаются деньги. В таблице он указан в месяцах. Максимальный срок в 84 месяца равен 7 годам.

- Льготная программа — это специальный вид кредита с пониженной процентной ставкой, который часто поддерживается государством или автопроизводителями.

Ранее сообщалось, что Hyundai и Kia заполнили рынок Казахстана.

Данный материал носит исключительно информационный характер и не является финансовой рекомендацией или офертой.

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам