Казахстанцы отдают половину своих доходов на кредиты

Кредиты стали частью повседневной финансовой жизни большинства казахстанцев. По данным опроса Demoscope, 72,7% респондентов имеют кредиты или займы, а почти половина заемщиков тратит на их погашение больше 50% ежемесячного дохода.

Что показал опрос

С 10 по 23 мая 2026 года Бюро экспресс-мониторинга общественного мнения Demoscope провело опрос на тему закредитованности граждан Казахстана.

Исследование показало, что кредитные обязательства есть у 72,7% опрошенных. Из них 39,7% имеют один действующий кредит или заем, а 33% — несколько кредитов или займов одновременно.

Не имеют кредитных обязательств 27% респондентов.

Опрос проводился на фоне предстоящего ужесточения условий кредитования. С 1 июля 2026 года банки в Казахстане должны будут строже оценивать платежеспособность заемщиков: учитывать только подтвержденные доходы и действующие кредитные обязательства. По расчету регулятора, такая мера должна помочь снизить уровень закредитованности населения.

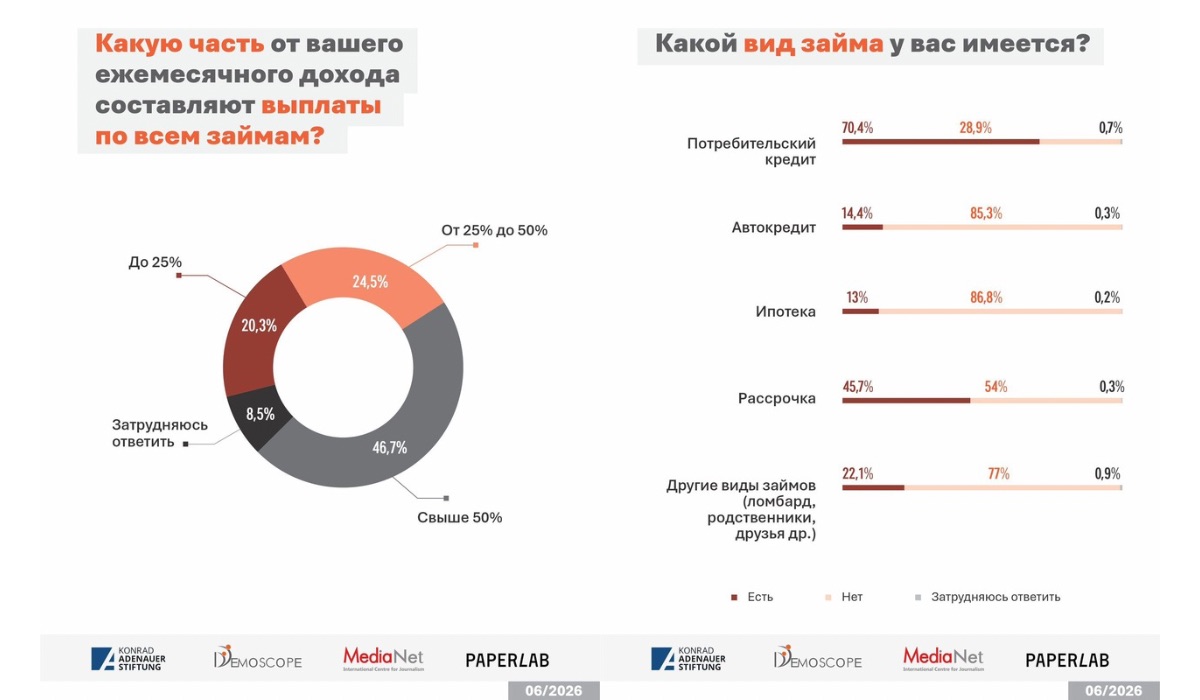

Больше всего распространены потребительские кредиты и рассрочки

Самым частым видом долговых обязательств среди участников опроса стали потребительские кредиты. Они есть у 70,4% респондентов, имеющих финансовые обязательства.

На втором месте — рассрочка. Ею пользуются 45,7% заемщиков.

Также участники опроса указали другие виды займов, включая долги перед родственниками, друзьями или ломбардами. Такие обязательства есть у 22,1% респондентов.

Автокредитом пользуются 14,4% заемщиков, ипотекой — 13%.

Эти данные показывают, что основная долговая нагрузка населения связана не только с крупными покупками вроде жилья или автомобиля, но и с повседневным потреблением.

Почти половина тратит на кредиты больше половины дохода

Один из ключевых показателей исследования — доля дохода, которая уходит на обслуживание долгов.

По данным Demoscope, 46,7% респондентов расходуют на выплаты по кредитам более 50% своего ежемесячного дохода. Это означает, что у значительной части заемщиков после платежей остается меньше половины заработка на еду, коммунальные услуги, транспорт, детей, лечение и другие обязательные расходы.

Еще 24,5% тратят на кредиты от 25% до 50% дохода. Менее четверти дохода на обслуживание долгов направляют 20,3% участников опроса.

Высокая долговая нагрузка делает семейный бюджет более уязвимым. Даже небольшое снижение дохода, задержка зарплаты, болезнь или незапланированные расходы могут привести к просрочкам.

На что казахстанцы чаще всего берут кредиты

Главной причиной оформления кредитов и займов стала покупка бытовой техники. Такой вариант выбрали 24,2% респондентов.

На втором месте — ремонт или строительство жилья. Эту причину назвали 18,9% участников опроса.

Еще 17,4% оформляли кредиты из-за нехватки денег до зарплаты. Это один из наиболее тревожных сигналов: в таком случае заем используется не для крупной покупки, а для закрытия текущих расходов.

Также казахстанцы брали кредиты на покупку автомобиля — 13,7%, закрытие других кредитов — 9,4%, лечение — 8,2%, развитие бизнеса — 7,8%, крупные семейные события — 6,7%, образование — 6,6%.

На путешествия и отдых кредиты оформляли 3,4% респондентов.

В этом вопросе можно было выбрать до трех вариантов ответа.

Даже пенсионеры остаются заемщиками

Отдельно в исследовании отмечается возрастная группа 60+. Среди участников опроса этого возраста 32,8% имеют один текущий кредит или заем.

При этом люди старше 60 лет одновременно оказались и самой «незакредитованной» группой: 49,6% респондентов в этой категории не имеют кредитов и займов.

Среди других возрастных групп доля людей без кредитных обязательств находится в диапазоне от 15,5% до 32%.

Эти данные показывают, что кредитование затрагивает не только экономически активное население, но и старшие возрастные группы.

Почему данные вызывают тревогу

Результаты Demoscope совпадают с более широкой картиной долговой нагрузки домохозяйств.

В обзоре Всемирного банка отмечалось, что в четвертом квартале 2025 года отношение долга домохозяйств к заработной плате достигло 51%. Это выше пикового уровня, зафиксированного перед кризисом 2008–2009 годов.

Также, согласно обзору, в 2020–2025 годах долговые обязательства граждан увеличились почти вдвое, тогда как реальные доходы населения выросли только на 15%.

Иными словами, долги населения росли заметно быстрее, чем реальные доходы. Для семейного бюджета это означает снижение запаса прочности: чем выше обязательные платежи, тем меньше возможностей для накоплений, крупных покупок и финансовой подушки.

Казахстанцы при этом сохраняют уверенность в будущем

Несмотря на высокую долговую нагрузку, большинство участников опроса оценивают свое финансовое будущее относительно спокойно.

Полностью уверены в собственном финансовом благополучии на ближайшие 12 месяцев 39,1% респондентов. Еще 24,2% скорее уверены.

При этом 16,2% скорее не уверены в своем финансовом будущем, а 13,9% совершенно не уверены. Среди тех, кто совершенно не уверен, доля мужчин выше — 17,6% против 10,5% среди женщин.

Еще 6,6% затруднились с ответом.

Как казахстанцы оценивают свою финансовую грамотность

Почти половина участников исследования считают себя финансово грамотными.

Очень хорошим свой уровень финансовой грамотности назвали 24,5% респондентов. Еще 23,8% считают его скорее хорошим.

Средним свой уровень назвали 36,8% участников опроса.

Плохим или очень плохим уровень финансовой грамотности считают 12,7% респондентов: 5% выбрали вариант «скорее плохой», 7,7% — «очень плохой».

Здесь возникает важное противоречие: многие казахстанцы оценивают свою финансовую грамотность положительно, но при этом значительная часть заемщиков несет высокую долговую нагрузку.

Большинство поддерживает ужесточение кредитования

Отношение к ужесточению условий выдачи потребительских кредитов разделилось, но сторонников такой меры оказалось больше.

В целом ужесточение поддерживают 52,5% опрошенных. Из них 31,1% полностью поддерживают изменения, а 21,4% скорее поддерживают.

Не поддерживают такие меры 37,5% респондентов. Из них 13,8% скорее не поддерживают, а 23,7% выступают категорически против.

Среди категорических противников больше мужчин — 26,6% против 18,6% среди женщин.

Еще 10% участников опроса затруднились с ответом.

Что это значит для вас

Данные опроса показывают, что кредиты в Казахстане стали массовым финансовым инструментом, но для многих семей они уже занимают слишком большую часть бюджета.

Особенно рискованной выглядит ситуация, когда на долги уходит больше половины ежемесячного дохода. В таком случае любая непредвиденная трата может привести к новым займам, просрочкам или необходимости перекрывать один кредит другим.

Перед оформлением нового кредита важно считать не только ежемесячный платеж, но и общую нагрузку на бюджет: сколько денег останется после всех обязательных выплат, коммунальных расходов, еды, транспорта и семейных нужд.

Если кредит нужен не для крупной покупки, а просто «до зарплаты», это может быть сигналом, что проблема находится не в разовой нехватке денег, а в структуре личного бюджета.

Методология: Опрос Demoscope проводился с 10 по 23 мая 2026 года методом телефонных интервью. В нем приняли участие 1100 человек старше 18 лет из 17 областей Казахстана, а также Астаны, Алматы и Шымкента. Максимальная погрешность с вероятностью 95% не превышает 3%.