Налоговая может запретить выезд бизнесменам из Казахстана

Ранее таких полномочий у налоговиков не было. Подобные меры применялись исключительно судебными исполнителями по исполнительным производствам.

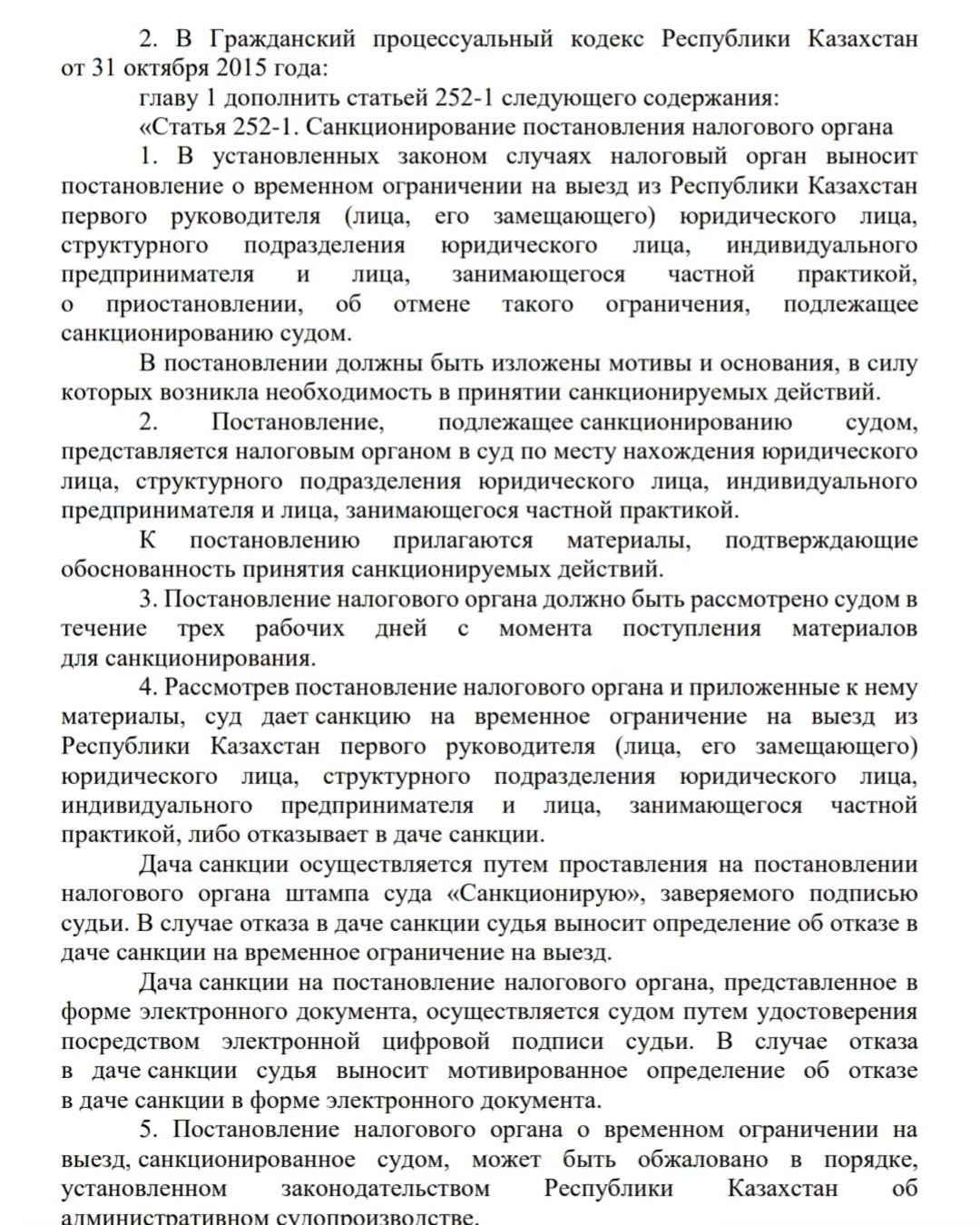

В Гражданский процессуальный кодекс Республики Казахстан добавлена новая статья 252-1, которая наделяет налоговые органы правом инициировать временный запрет на выезд за границу, передает Finratings.kz.

Теперь под ограничение могут попасть не только должники, но и любые лица, имеющие управленческие функции в бизнесе: директора, заместители, индивидуальные предприниматели, руководители филиалов и лица, занимающиеся частной практикой.

Как отмечает автор популярной страницы в Instagram/nalogialmaty, это нововведение создаёт значительные риски для предпринимателей:

“Раньше у налоговой не было таких полномочий вообще. Их просто взяли и добавили в закон, тихо, без обсуждений. И как всегда — все промолчали. Особенно Национальная палата предпринимателей "Атамекен", которая должна была первой бить тревогу.”.

Как работает новая норма

Согласно новой статье 252-1 ГПК, налоговый орган теперь может выносить постановление о временном ограничении на выезд конкретного лица. Для этого необходимо получить санкцию суда. Процедура выглядит следующим образом:

- Налоговики формируют постановление с изложением оснований и направляют его в суд по месту нахождения бизнеса или ИП.

- Суд в течение трёх рабочих дней рассматривает материалы и либо санкционирует ограничение (ставит штамп “Санкционирую”), либо выносит отказ.

- Постановление, даже в электронной форме, подлежит удостоверению подписью судьи.

- Постановление налогового органа, уже санкционированное судом, может быть обжаловано в установленном порядке.

Почему это важно

Новая норма создаёт потенциальную правовую и экономическую нестабильность для предпринимателей. Теперь выезд может быть ограничен не после решения суда о долге, а по инициативе налогового органа, ещё до вынесения окончательного решения по налоговому спору.

По мнению юристов, механизм может использоваться в том числе как инструмент давления на бизнес, особенно в случаях спорных налоговых начислений.