Как накопить на жилье в Казахстане: инструкция

Купить собственное жильё в Казахстане — мечта многих, но цены на недвижимость продолжают расти, а накопить нужную сумму становится всё сложнее. Как же накопить на квартиру и не потерять деньги из-за инфляции? Какие программы помогают ускорить процесс? Какие банковские инструменты стоит использовать, а какие — наоборот, игнорировать? В этом гайде собрали для вас всю необходимую информацию.

Как выбрать жильё и определить сумму для накопления?

Прежде чем начинать копить деньги, важно определить параметры будущего жилья. Выбор между новостройкой и вторичным жильём, квартирой и частным домом, центральными районами города или пригородами влияет на стоимость и сумму необходимых накоплений. В крупных городах цены выше, поэтому тем, кто хочет приобрести недвижимость в Алматы или Астане, потребуется более продуманная стратегия. Также необходимо решить, покупать ли жильё за полную стоимость или воспользоваться ипотекой, что позволит снизить первоначальные затраты, но увеличит конечную сумму за счёт процентов.

Рассчитать необходимую сумму можно исходя из средней стоимости жилья в регионе. Если квартира стоит 30 миллионов тенге, а ипотека требует первоначального взноса в 20%, накопить нужно как минимум 6 миллионов. При этом важно учитывать дополнительные расходы, такие как налоги, услуги риелтора, ремонт и страхование. Именно поэтому накопления должны включать не только базовую стоимость жилья, но и все сопутствующие траты.

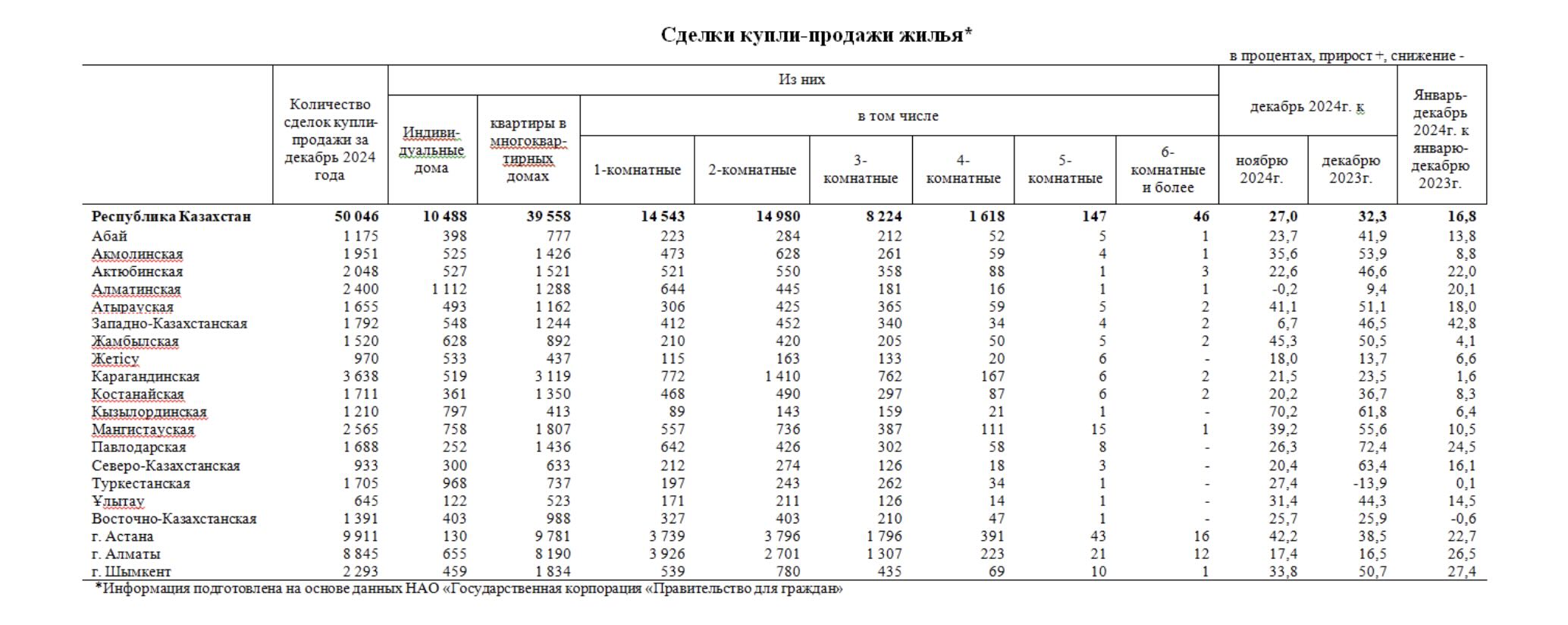

Согласно данным Бюро национальной статистики, в 2024 году в Казахстане было зарегистрировано более 380 тысяч сделок купли-продажи жилья, рынок находится на высоком уровне активности. В июне 2024 года цены на новое жильё в стране выросли на 2,2% по сравнению с аналогичным периодом предыдущего года, а арендная плата за благоустроенное жильё увеличилась на 5,2%.

Сколько нужно денег, чтобы купить квартиру в Казахстане?

Перед началом накоплений необходимо провести детальный аудит своих финансов. Для этого нужно определить ежемесячный доход, учесть все регулярные расходы и выявить, какую сумму можно откладывать без ущерба для текущего уровня жизни. В идеале на сбережения должно уходить не менее 20-30% дохода, но если такой процент пока недоступен, можно постепенно увеличивать его, снижая ненужные траты.

Чтобы быстрее достичь цели, стоит сократить расходы на развлечения, отказаться от импульсивных покупок и пересмотреть свои финансовые привычки. Например, отказ от покупки нового телефона или посещения незначительных мероприятий. Важно не только сокращать расходы, но и искать новые способы увеличения доходов, что значительно ускорит процесс накопления.

Как понять, сколько можно откладывать каждый месяц?

Деньги, отложенные на покупку жилья, не должны просто лежать под подушкой, иначе инфляция со временем их обесценит. В Казахстане есть несколько инструментов, которые помогают сохранить и приумножить накопления. Один из самых надёжных способов – это депозиты в банках, особенно в “Отбасы банке”, который предлагает специальные программы для накопления на жильё с высокой процентной ставкой. Коммерческие банки также предлагают выгодные накопительные счета с доходностью до 17% годовых.

Для тех, кто хочет защитить свои сбережения от девальвации, можно рассмотреть вклады в иностранной валюте или покупку золота. Инвестиции в облигации, паевые фонды или недвижимость также могут принести дополнительную прибыль, но требуют более глубокого понимания рынка. Однако важно помнить, что любые инвестиции несут в себе риски, поэтому часть средств всегда стоит держать в ликвидных и надёжных активах.

Какие государственные и банковские программы помогут купить жильё?

В Казахстане существуют льготные ипотечные программы, которые позволяют значительно сократить срок накопления и приобрести жильё на более выгодных условиях. “Отбасы банк” предлагает несколько вариантов, включая программу жилстройсбережений, где вкладчик получает возможность взять кредит по сниженной ставке после накопления определённой суммы. Также есть программа 50/50, при которой половина стоимости жилья вносится покупателем, а вторая половина оформляется в кредит на льготных условиях.

Государственные ипотечные программы, такие как “7-20-25” и “5-10-20”, позволяют приобрести жильё с низкой процентной ставкой и минимальным первоначальным взносом. Они рассчитаны на разные категории граждан, включая молодые семьи, госслужащих и работников бюджетной сферы. Использование таких программ даёт возможность снизить финансовую нагрузку и быстрее стать владельцем недвижимости.

В 2025 году казахстанские банки предлагают разнообразные ипотечные программы. Например, программа «7-20-25» доступна в таких банках, как Алтын Банк, Халык Банк и Forte Bank. Она предусматривает ставку 7% годовых, срок кредитования до 25 лет и первоначальный взнос от 20%. Банк ЦентрКредит предлагает программу «#Ипотека» с процентной ставкой от 18,5% до 22,5% годовых, первоначальным взносом от 20% и сроком займа до 15 лет. Также стоит обратить внимание на программу женской ипотеки «Ұмай», разработанную для поддержки женщин в приобретении жилья на льготных условиях. Она предлагает субсидированные ставки и продуманные условия для женщин с официальным доходом .

Как увеличить доход, чтобы накопить быстрее?

Если накопления идут слишком медленно, стоит задуматься о дополнительных источниках дохода. Это может быть фриланс, подработка, оказание услуг или даже запуск небольшого бизнеса. Главное – найти способ зарабатывать больше, не теряя основную работу. Для начала сядьте, подумайте, какие навыки у вас уже есть и как их можно монетизировать. Возможно, вы умеете писать тексты, разбираться в дизайне, программировании или консультировать людей по финансам. В мире всегда найдётся кто-то, кому нужны именно ваши знания и опыт. Не забывайте о своих знакомых – среди них могут быть те, кто готов заплатить за вашу помощь. Иногда дополнительный доход ближе, чем кажется, нужно лишь внимательно посмотреть вокруг.

Какие финансовые привычки помогут быстрее накопить на жильё?

Одним из лучших способов накопить быстрее является автоматизация сбережений. Если каждый месяц переводить фиксированную сумму на депозит сразу после получения зарплаты, можно избежать соблазна потратить эти деньги на другие нужды. Разделение дохода по методу 50/30/20, где 50% уходит на обязательные расходы, 30% на личные траты и 20% на сбережения, помогает сохранить баланс между текущими расходами и будущими целями.

Важно также избегать импульсивных покупок, которые могут замедлить процесс накопления. Хорошая практика – откладывать решение о крупных тратах минимум на несколько дней, чтобы понять, действительно ли эта покупка необходима. Если накопления идут слишком медленно, можно попытаться увеличить сумму ежемесячных отчислений, отказавшись от необязательных расходов, таких как дорогие бренды, частые поездки в отпуск или смена гаджетов.

Какие ошибки мешают накопить на квартиру?

Многие люди, начинающие копить на жильё, совершают ошибки, которые замедляют их прогресс. Одна из главных – хранение денег в наличных или на обычной карте, что приводит к обесцениванию средств из-за инфляции. Также ошибкой является вложение всех денег в один инструмент, будь то депозит, фондовый рынок или криптовалюта. Лучше распределять накопления между разными активами, чтобы снизить риски.

Некоторые берут кредиты на первоначальный взнос, что увеличивает их долговую нагрузку и делает покупку жилья менее выгодной. Поспешное решение о выборе ипотеки без изучения всех условий также может привести к переплате. Именно поэтому перед принятием финансовых решений важно тщательно анализировать все возможные варианты.

Когда лучше покупать жильё: ждать или действовать сейчас?

Лучший момент для покупки жилья наступает, когда накоплено не менее 20-30% от его стоимости, есть финансовая подушка на непредвиденные расходы и стабильный доход для возможных ипотечных выплат. Перед покупкой важно проверить юридическую чистоту недвижимости, репутацию застройщика и скрытые комиссии, чтобы избежать неприятных сюрпризов.

Накопить на жильё в Казахстане вполне реально, если правильно спланировать свои финансы и выбрать эффективные инструменты сбережений. Использование депозитов, инвестиций и государственных программ позволяет значительно сократить срок накопления. Однако важно не только копить, но и разумно управлять своими деньгами, избегая ненужных расходов и финансовых ошибок. Начать лучше уже сегодня, ведь чем раньше вы сформируете финансовую дисциплину, тем быстрее сможете приобрести собственное жильё.