Ипотека с подвохом: как скрывают реальную цену в Казахстане

Разберем маркетинговые хитрости «Отбасы банка» и застройщиков, привлекающие покупателей.

В последние месяцы на рынке недвижимости набирает популярность программа «30/70», которую застройщики и риелторы рекламируют как выгодную альтернативу стандартной схеме промежуточного займа в «Отбасы банке». Обещают минимум вложений, помощь застройщика и быстрый путь к заветной квартире. Но, как выясняется, не все так прозрачно, сообщает Finratings.kz.

Секретами схемы поделился финансовый аналитик под ником ys.sultan.life в социальной сети Threads. В подробном разборе он объяснил, как работает популярная ипотечная программа 30/70, и на какие нюансы стоит обратить внимание, чтобы не переплатить.

Что это за программа

В отличие от привычной схемы 50/50, где покупатель должен накопить 50% от стоимости жилья и подождать 6 месяцев, программа «30/70» предлагает следующее:

- покупатель вносит лишь 30% от стоимости квартиры;

- застройщик добавляет еще 10%;

- оставшиеся 60% – кредит от «Отбасы банка».

Выглядит заманчиво: меньше вложений, «подарок» от застройщика и быстрая реализация. Но на деле схема оказывается куда сложнее – и не такой выгодной, как может показаться.

Разберем на примере

Допустим, вы хотите купить квартиру за 10 миллионов тенге.

Этап 1. Депозит №1

Вы открываете депозит в «Отбасы банке» и вносите 3 миллиона тенге – это 30% от стоимости квартиры. После этого ждете около 14 месяцев, пока оценочный показатель (ОП) достигнет 7.

Этап 2. Депозит №2 от застройщика

После накопления нужного ОП, застройщик открывает второй депозит на ваше имя и перечисляет туда 1 миллион тенге (10% от стоимости квартиры). Это – его «вклад».

Этап 3. Первый кредит

Под залог депозита №2 банк выдает первый промежуточный заем на 2 миллиона тенге – он пополняет депозит №1, доводя его до 5 миллионов тенге (50% от стоимости жилья).

Этап 4. Основной кредит

Когда депозит №1 достигает нужной суммы, банк выдает второй заем – уже на всю сумму квартиры (10 миллионов тенге). И только тогда квартира оформляется в залог, и начинается стандартная ипотека.

Где «секрет» и как сэкономить?

Внимательные покупатели используют хитрость. Если у вас есть дополнительные средства – например, 4 миллиона тенге, – вы вносите 3 миллиона на первый депозит, а оставшийся миллион тратите на досрочное погашение первого кредита (2 млн тг). При этом депозит №2 «сворачивается» с первым займом – и вуаля, вы избавляетесь от долга №1 всего за две недели.

В итоге, при вложении 4 миллионов тенге:

- ваш чистый долг перед банком – 5 млн тг (второй кредит минус депозит №1);

- квартира оформлена, ипотека идет;

- ожидание – 14 месяцев (дольше, чем при обычной схеме 50/50).

На первый взгляд – экономия, ведь вложили не 5 млн, как обычно, а всего 4.

А теперь – подвох

Вся схема работает только в рамках партнерской программы с застройщиком. А это значит, что застройщик компенсирует свой «вклад» в 10% за счет завышенной цены квартиры.

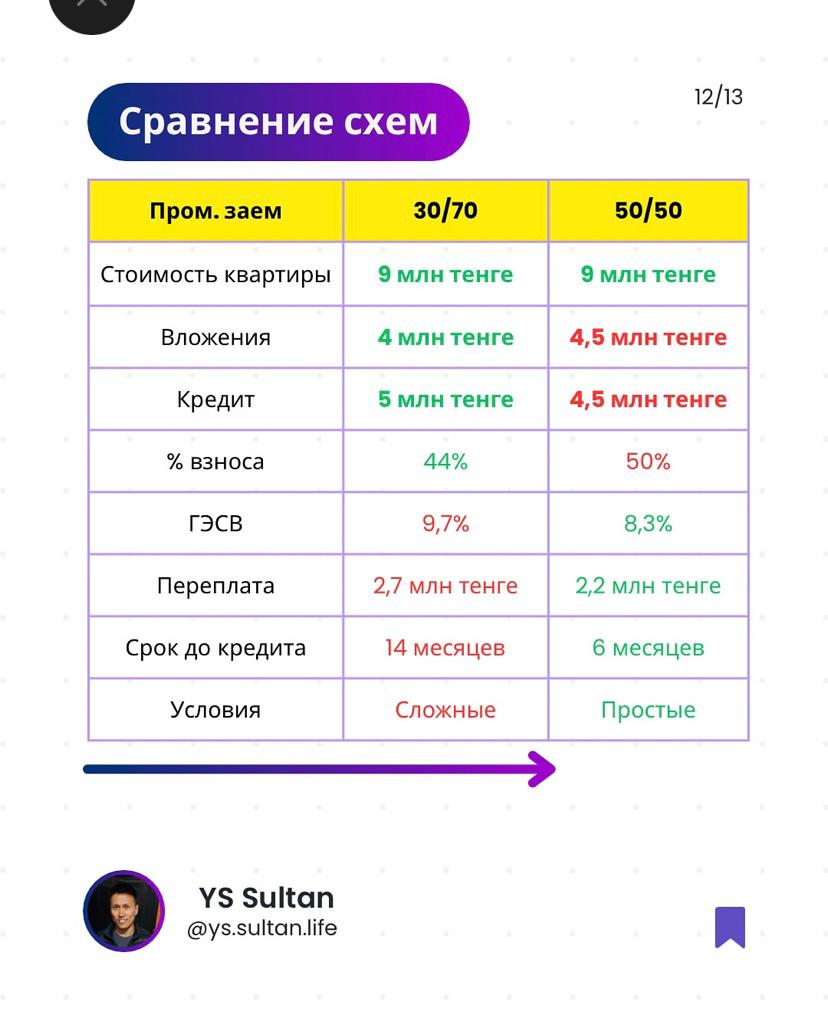

По сути, та же квартира, которую можно было купить за 9 миллионов тенге по обычной схеме 50/50, в «секретной ипотеке» продается за 10 млн тенге. И реальный ваш первоначальный взнос – не 30%, как кажется, а 44% от реальной стоимости квартиры.

Кроме того:

- переплата по процентам выше, ведь заем больше;

- долг перед банком – больше, чем в классической схеме;

- застройщик ничего не теряет, наоборот – выигрывает.

Таким образом, «секретная ипотека» – не мошенничество, но и не волшебная палочка. Это грамотный маркетинговый ход, выгодный застройщику и банку. Для покупателя он может оказаться полезным только в том случае, если вы точно понимаете, на что идете, умеете просчитывать схемы и располагаете средствами для гибких маневров.

Если же следовать предложенной программе без критического анализа – велик риск переплатить больше, чем вы рассчитывали.