Почему казахстанским пенсионерам отказывают в автокредите?

Finratings.kz объясняет, почему банки отказывают пенсионерам в автокредите и как увеличить свои шансы на одобрение.

Мухтар Сакенович из Алматы, выйдя на заслуженный отдых, решил осуществить давнюю мечту - купить новый автомобиль. Стабильная пенсия, отсутствие других долгов — казалось бы, идеальный клиент. Но в банке его ждал холодный отказ. И не один. Эта история - боль для тысяч казахстанских пенсионеров. Имея гарантированный государством доход, они сталкиваются с невидимой стеной при попытке получить автокредит.

В чем же дело? В дискриминации по возрасту? Не совсем. Причина - в холодном, бездушном, но логичном управлении рисками со стороны банков. Давайте разберемся, как эта система работает в 2025 году, и есть ли из нее выход.

Главный барьер: Возрастной "потолок"

Первое, с чем сталкивается пенсионер - это жесткие возрастные лимиты. Что самое примечательное, законодательно верхняя граница возраста для заемщика не установлена, но банки в своих внутренних правилах прописывают четкий порог. Ключевой показатель - это возраст клиента на момент полного погашения кредита.

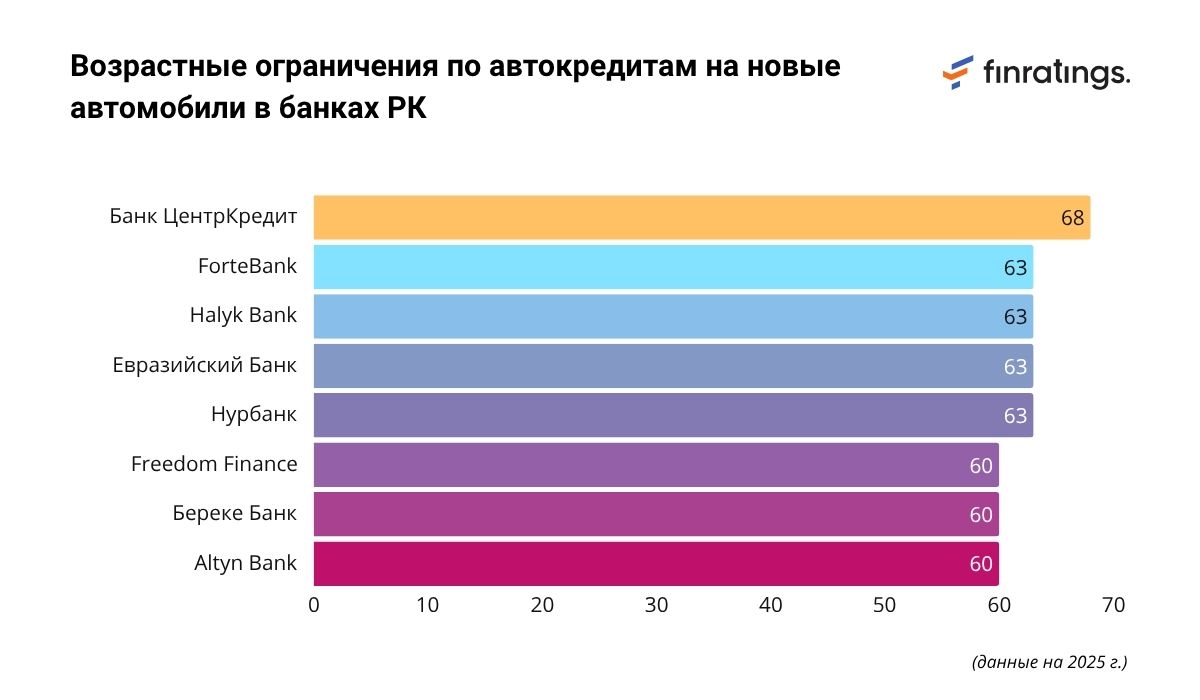

Я проанализировал условия ведущих банков Казахстана, и картина получилась весьма наглядной.

По итогу моего анализа, стало ясно, что в основном банки не дают автокредиты пенсионерам. Но по ходу изучения условий банков, приятно удивил Банк ЦентрКредит - там, можно будет получить автокредит до 68 лет. Если 63-летний мужчина захочет взять автокредит на стандартные 5 лет, к моменту погашения ему будет 68.

Четыре причины для "Нет": логика банковского отказа

Почему банки так боятся возрастных клиентов? Вот четыре ключевых фактора, которые превращают пенсионера в "красную зону" для скоринг-системы.

- Риски здоровья и жизни. Это звучит цинично, но банк оперирует статистикой. По данным Бюро национальной статистики Республики Казахстан средняя ожидаемая продолжительность жизни в Казахстане - около 74 лет, причем для мужчин этот показатель ниже. Банк закладывает в модель риск того, что заемщик может не дожить до конца выплат. В случае смерти долг переходит к наследникам, но это - судебные издержки и потеря времени для банка.

- Капкан страхования. Банки требуют страховать жизнь и здоровье при крупном займе. Но страховые компании сами не горят желанием работать с пожилыми клиентами. Например, Halyk-Life страхует заемщиков только до 65 лет на момент окончания договора, а Nomad Life не предоставляет покрытие мужчинам старше 63 лет. Если пенсионеру и удается найти страховку, ее стоимость может быть колоссальной, делая кредит экономически бессмысленным. Нет страховки - нет кредита. Круг замкнулся.

- Недостаточная платежеспособность. По закону, платежи по всем кредитам не должны превышать половину дохода. Средняя пенсия в стране, хоть и растет, часто не позволяет обслуживать крупный заем. Но главный минус пенсии в глазах банка - она не растет так, как зарплата. Это стабильный, но "плоский" доход, уязвимый перед инфляцией и непредвиденными тратами на лечение.

- Статистика - вещь упрямая. Сами банки подтверждают: пенсионеры - редкие гости в их кредитных портфелях. По данным Jusan Bank, лишь 1,97% от общего числа активных кредитов приходится на клиентов пенсионного возраста. В Halyk Bank эта цифра составляет около 11% для беззалоговых займов. Эти цифры говорят громче любых слов: система выстроена так, что отсеивает пожилых клиентов на начальном этапе.

Как пробить стену? Практическое руководство от Finratings.kz

- Привлеките "второго пилота" (созаемщика). Это самый действенный метод. Если вашим созаемщиком станет работающий ребенок с хорошим доходом, банк будет оценивать вашу общую платежеспособность. Для него риски снижаются многократно.

- Увеличьте первоначальный взнос. Внесите 40-50% от стоимости авто. Чем меньше сумма кредита, тем ниже ежемесячный платеж и меньше долговая нагрузка. Это мощный сигнал банку о вашей финансовой дисциплине.

- Используйте "тяжелую артиллерию" (залог). Если у вас есть недвижимость, рассмотрите вариант нецелевого кредита под ее залог. Требования по возрасту к таким займам часто более лояльны, так как у банка есть надежное обеспечение. Но помните: риски здесь выше.

- Подумайте об автолизинге. Лизинг — это долгосрочная аренда с правом выкупа. Автомобиль остается в собственности лизинговой компании, что снижает ее риски. Поэтому их требования к возрасту могут быть мягче. Изучите предложения от крупных автодилеров.

- Будьте стратегом. Подавайте заявки в банки с наиболее лояльным возрастным порогом (см. таблицу и изучайте наш рейтинг автокредитов). Если у вас нет кредитной истории, возьмите для начала небольшой товарный кредит и погасите его в срок, чтобы "засветиться" в системе.

Отказ в автокредите - это не личное недоверие к вам, а результат работы автоматизированной системы оценки рисков. Поняв ее правила, можно найти обходные пути. Главное - трезво оценивать свои силы, привлекать поддержку семьи и не брать на себя непосильных обязательств, чтобы новый автомобиль стал источником радости, а не финансовых проблем.