Карта Банка ЦентрКредит с вашим ру: сила рода или кредитная ловушка?

Банк ЦентрКредит выпустил карту с дизайном вашего ру. Но за красивой идеей скрывается комиссия в 4% за снятие наличных. Разбираем, кому она выгодна.

В последние недели финансовый рынок Казахстана увидел один из самых изящных и точных маркетинговых ходов. Банк ЦентрКредит предложил держателям своей флагманской кредитной #картакарта новый дизайн, вдохновленный казахскими ру — Найман, Аргын, Алшын и другими. Это удар в самое сердце национальной идентичности. В эпоху глобализации и поисков своих корней предложение носить в кошельке не просто кусок пластика, а символ принадлежности к своему роду, к своей истории — невероятно сильный эмоциональный триггер.

Желание обладать такой картой понятно. Она становится не просто платежным инструментом, а артефактом, личным заявлением. Реклама подкрепляет это ощущение легкостью и выгодой: кредитный лимит до 7 000 000 ₸, льготный период до 55 дней, кешбэк до 20%.

Но моя работа — смотреть сквозь блестящую обертку. Давайте отложим эмоции и, вооружившись калькулятором и официальными тарифами банка, разберем, что на самом деле представляет собой #картакарта и кому она может стать другом, а кому — злейшим врагом.

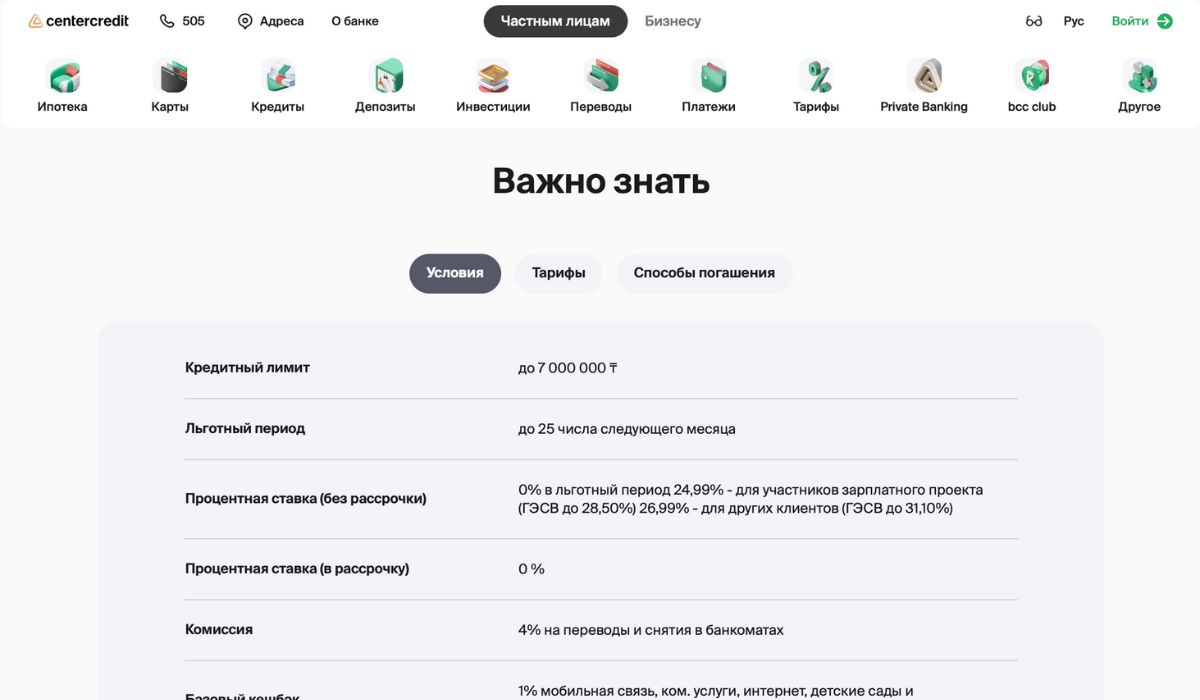

Что скрыто под «капотом»? Детальный разбор тарифов

На первый взгляд, условия выглядят привлекательно. Выпуск и обслуживание карты, включая второй и последующие годы, абсолютно бесплатны. Перевыпуск по истечении срока действия или в случае утери — также по нулям. Это сильные стороны, которые убирают базовые барьеры для входа. Но, как известно, дьявол кроется в деталях, особенно когда речь идет о кредитных деньгах.

Операции с наличными: Первая и главная «красная зона»

Это самый важный пункт, который должен понять каждый держатель кредитки.

- Снятие кредитных денег: 4% комиссии. Запомните эту цифру. Если вы снимаете в банкомате 100 000 ₸ заемных средств, вы сразу же становитесь должны банку 104 000 ₸. Это чрезвычайно дорогая операция, которая сводит на нет всю выгоду от кредитного лимита. Кредитная карта создана для безналичных платежей, а не для обналичивания.

- Снятие личных денег: Здесь условия лояльнее. До 500 000 ₸ в месяц в банкоматах самого банка и до 300 000 ₸ в банкоматах других банков РК — без комиссии. Свыше этих лимитов — комиссия от 1% до 1,5%.

Переводы: Вторая зона повышенного риска

Логика здесь та же, что и с наличными: банк четко разделяет операции с вашими деньгами и со своими.

- Перевод кредитных денег: Снова 4% комиссии. Хотите перекинуть заемные средства другу на карту или на свой счет в другом банке? Будьте готовы заплатить 4% от суммы.

- Перевод личных денег: Внутри банка переводы бесплатны. На карты других банков через Систему мгновенных платежей (по номеру телефона) — также 0%. Это соответствует современным рыночным стандартам.

Прочие важные детали

- SMS-уведомления: Бесплатно.

- Штраф за просрочку (неустойка): 0,5% от суммы просроченного платежа ежедневно в течение первых 90 дней. Это огромная цифра, способная загнать в долговую яму очень быстро.

- Плата за неактивный счет: Если по карте нет движений больше года, банк будет взимать до 1000 ₸ в месяц.

Эта карта подходит не всем?

А теперь давайте вернемся от цифр к главному. Что такое кредитная карта? Это не дополнительные деньги. Это ключ, который открывает вам доступ к деньгам банка, которые вы берете в долг. Это удобный финансовый инструмент, но, как и любой сложный инструмент, он требует умения и строгой дисциплины.

Кому нужна эта карта?

- Финансово дисциплинированным людям. Тем, кто ведет бюджет, точно знает, сколько потратил, и всегда погашает 100% задолженности до окончания льготного периода (55 дней). Для них это способ получать кешбэк и удобство безналичной оплаты, не платя банку ни тиына процентов.

- Тем, кому нужен «запасной кошелек» для непредвиденных, но безналичных трат. Сломался холодильник, а до зарплаты неделя — карта поможет. Но с четким планом погасить долг с ближайшего поступления.

В целом этот продукт может быть весьма интересен клиентам, которые имеют опыт использования кредитных карт, либо тех, кто ответсвенно подходит к использованию заемных средств.

Кому категорически НЕ СТОИТ оформлять эту карту, несмотря на любой дизайн?

- Тем, кто живет «от зарплаты до зарплаты». Кредитная карта создает опасную иллюзию наличия денег, что может привести к импульсивным тратам и росту долга.

- Тем, кто не умеет контролировать свои расходы. Если вы не можете четко ответить, куда ушли деньги в прошлом месяце, кредитка — прямой путь к проблемам.

- Тем, кто думает, что сможет «обналичить» кредитные деньги. Как мы выяснили, комиссия в 4% делает эту идею разорительной.

Дизайн карты, отсылающий к силе вашего ру, — это красивая история. Но истинная сила в современном мире — это финансовая стабильность и свобода от долгов. Не позволяйте гордости за свою историю стать причиной финансовых проблем в будущем. Прежде чем нажать кнопку «заказать карту», честно ответьте себе: готовы ли вы к той ответственности, которую она налагает? Если есть хоть тень сомнения — лучше остаться с обычной дебетовой картой. Ваше финансовое благополучие этого стоит.

Настоящая статья представляет собой авторский разбор и носит исключительно информационный характер. Сведения, изложенные в статье, отражают личное мнение автора и не должны восприниматься как призыв или рекомендация к действию, а также не должны влиять на ваш выбор или оценку указанного продукта или услуги.