Клиентка Halyk Bank рассказала о невозможности закрыть карту из-за «привязки» к депозиту

Клиент Halyk Bank публично обратился к банку в социальных сетях, описав ситуацию, в которой он не может закрыть давно неиспользуемую банковскую карту из-за ее «привязки» к депозиту.

В чем суть проблемы?

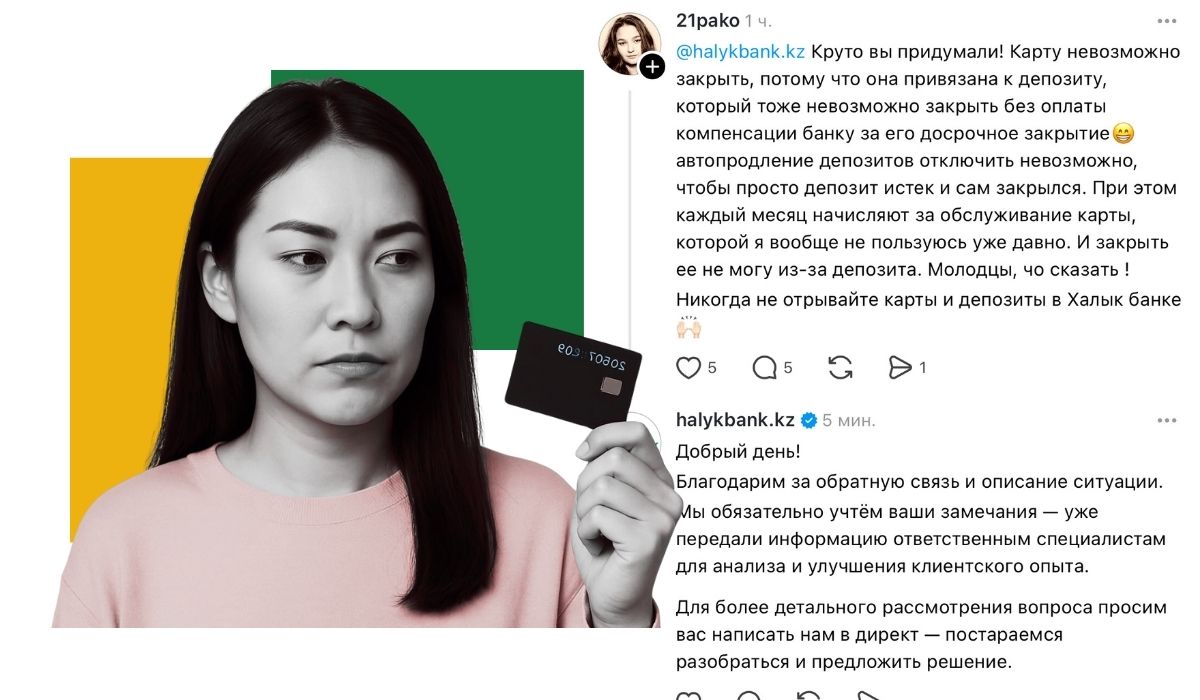

Пользователь под ником 21pako в своем посте рассказала, что не может закрыть банковскую карту, которой давно не пользуется, поскольку она привязана к действующему депозиту. В свою очередь, досрочное закрытие самого депозита влечет за собой выплату «компенсации банку» (штрафа), что делает этот вариант невыгодным.

Клиент оказался в замкнутом круге: отключить автопродление депозита, по его словам, невозможно, а пока вклад активен, закрыть связанную с ним карту нельзя. При этом, как утверждает пользователь, банк ежемесячно начисляет плату за обслуживание неиспользуемой карты.

«Круто вы придумали! Карту невозможно закрыть, потому что она привязана к депозиту, который тоже невозможно закрыть без оплаты компенсации банку за его досрочное закрытие. <...> При этом каждый месяц начисляют за обслуживание карты, которой я вообще не пользуюсь уже давно. И закрыть ее не могу из-за депозита. Молодцы, чо сказать!», — эмоционально описал ситуацию клиент (пунктуация и орфография сохранены).

Официальный аккаунт Halyk Bank оперативно отреагировал на обращение, поблагодарив за обратную связь и предложив клиенту написать в директ для детального рассмотрения вопроса и поиска решения.

На что обратить внимание при открытии карты и депозита?

Данная ситуация, независимо от ее разрешения, служит важным напоминанием для всех потребителей банковских услуг. Зачастую, стремясь предложить клиенту комплексный сервис, банки связывают несколько продуктов воедино. Это может быть удобно, но, как показывает практика, может и создавать трудности.

Чтобы избежать подобных «ловушек», перед открытием любого банковского продукта, будь то карта или депозит, Finratings.kz рекомендует задать менеджеру несколько ключевых вопросов:

- Существует ли взаимосвязь между продуктами? Уточните, является ли открытие карты обязательным условием для оформления депозита и наоборот. Связаны ли они технически в системе банка?

- Каковы условия закрытия каждого продукта по отдельности? Спросите прямо: «Смогу ли я закрыть эту карту, если мой депозит будет еще действовать?». Узнайте, предусмотрена ли плата за досрочное расторжение договора по вкладу и в каком размере.

- Каковы все комиссии по карте? Узнайте полную стоимость годового или ежемесячного обслуживания. Спросите, взимается ли эта плата, если по карте нет никаких движений.

- Как работает автопролонгация депозита? Узнайте, предусмотрено ли автоматическое продление вклада, сколько раз оно может происходить и, самое главное, как его можно отключить, если вы планируете забрать деньги по окончании срока.

- Где прописаны эти условия? Попросите менеджера показать конкретные пункты в договоре, регулирующие взаимосвязь продуктов, условия их закрытия и все комиссии.

Внимательное изучение договора перед его подписанием и уточнение всех неочевидных моментов — это основа ответственного финансового поведения, которая поможет избежать неприятных сюрпризов в будущем. Что не сидеть часами и разбирать предожения банков, вы можете изучить материалы Finratings.kz и подобрать для себя лучший вариант: