Как досрочно гасить кредит и не переплатить лишнего

Многие уверены: если при досрочном погашении кредита уменьшать срок, а не платеж, это всегда выгоднее. Финансовый эксперт объяснил, почему это не совсем так.

У многих заемщиков есть железное убеждение: если появилось немного свободных денег, при частичном досрочном погашении кредита нужно обязательно сокращать срок, а не уменьшать ежемесячный платеж.

Логика кажется простой – быстрее закрыл кредит, меньше переплатил банку.

Но, как объясняет финансовый эксперт Султан Елемесов, в реальности все не так однозначно.

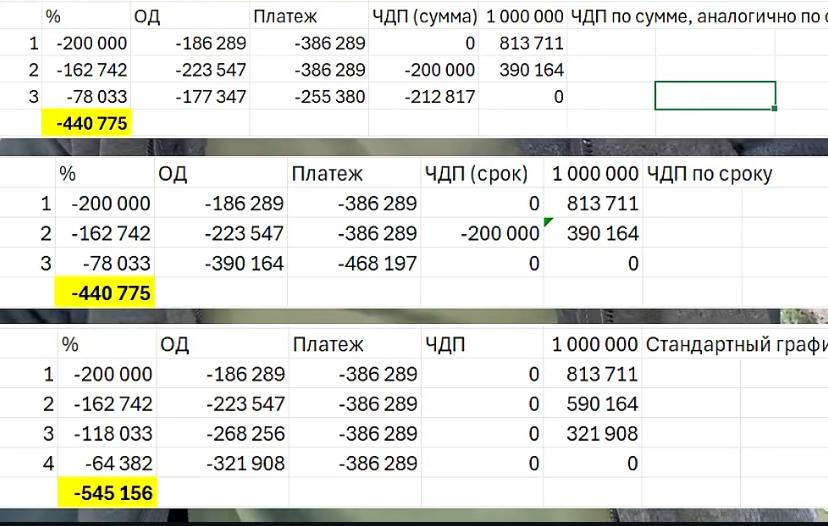

“На бумаге сокращение срока действительно выглядит привлекательнее. Допустим, человек взял 1 млн тенге под 20% на 4 года. Общая переплата составит 545 тысяч тенге. Через два года у него появляется лишние 200 тысяч тенге. Если направить их на частичное досрочное погашение с сокращением срока, кредит можно закрыть раньше, а переплата снизится до 441 тысячи тенге. Кажется, выбор очевиден. Но есть нюанс. Если вместо сокращения срока уменьшить ежемесячный платеж, переплата будет выше – около 483 тысяч тенге. На первый взгляд это хуже. Однако ежемесячная нагрузка на заемщика резко снижается”, – поясняет аналитик.

По его словам, если разницу между старым и новым платежом потом тоже направить на досрочное погашение, итог будет тем же – кредит можно закрыть так же быстро и с такой же переплатой.

Где подвох

Разница не столько в математике, сколько в риске.

“Когда человек сокращает срок кредита, он фактически берет на себя обязательство платить больше в будущем. Если доход останется стабильным – проблем нет. Но если человек потеряет работу, заболеет или столкнется с финансовыми трудностями, высокая обязательная нагрузка может ударить по бюджету, привести к просрочкам, штрафам и испорченной кредитной истории”, – отмечает Елемесов.

При уменьшении платежа ситуация гибче.

Формально, по словам аналитика, обязательства ниже. Если деньги есть – можно продолжать досрочно гасить кредит и двигаться к той же цели. Если нет – хотя бы не сорваться в просрочку.

Когда сокращение срока все же имеет смысл

“Если доход стабильный, есть финансовая подушка и уверенность в завтрашнем дне, сокращение срока действительно может быть рабочей стратегией. Но если бюджет нестабилен, безопаснее уменьшать платеж и сохранять запас прочности”, – подчеркнул он.

Главный вывод простой: универсального лайфхака нет. То, что кажется "самым выгодным" способом, может оказаться самым рискованным именно для вас.

Читайте также:

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам