Как досрочно гасить кредит и не переплатить лишнего

Как досрочно гасить кредит и не переплатить лишнего

Ошибка, которую совершают казахстанцы при досрочном погашении кредита / Изображение сгенерировано ИИ

Многие уверены: если при досрочном погашении кредита уменьшать срок, а не платеж, это всегда выгоднее. Финансовый эксперт объяснил, почему это не совсем так.

У многих заемщиков есть железное убеждение: если появилось немного свободных денег, при частичном досрочном погашении кредита нужно обязательно сокращать срок, а не уменьшать ежемесячный платеж.

Логика кажется простой – быстрее закрыл кредит, меньше переплатил банку.

Но, как объясняет финансовый эксперт Султан Елемесов, в реальности все не так однозначно.

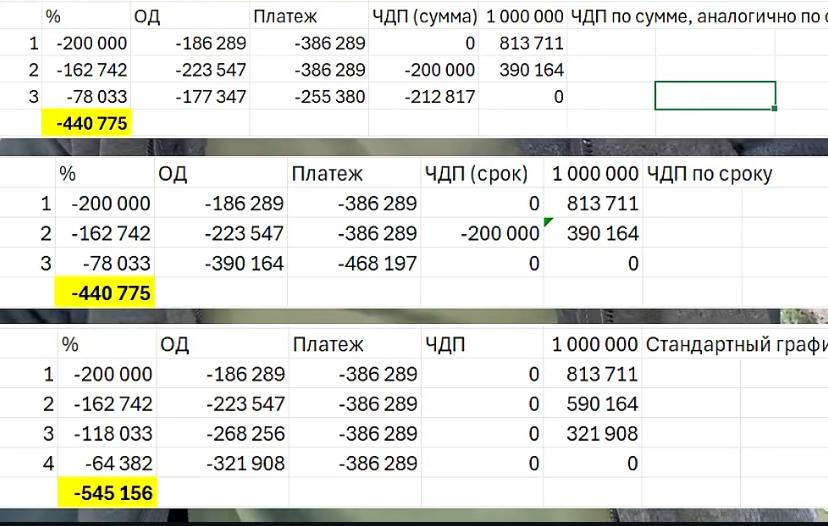

“На бумаге сокращение срока действительно выглядит привлекательнее. Допустим, человек взял 1 млн тенге под 20% на 4 года. Общая переплата составит 545 тысяч тенге. Через два года у него появляется лишние 200 тысяч тенге. Если направить их на частичное досрочное погашение с сокращением срока, кредит можно закрыть раньше, а переплата снизится до 441 тысячи тенге. Кажется, выбор очевиден. Но есть нюанс. Если вместо сокращения срока уменьшить ежемесячный платеж, переплата будет выше – около 483 тысяч тенге. На первый взгляд это хуже. Однако ежемесячная нагрузка на заемщика резко снижается”, – поясняет аналитик.

По его словам, если разницу между старым и новым платежом потом тоже направить на досрочное погашение, итог будет тем же – кредит можно закрыть так же быстро и с такой же переплатой.

Где подвох

Разница не столько в математике, сколько в риске.

“Когда человек сокращает срок кредита, он фактически берет на себя обязательство платить больше в будущем. Если доход останется стабильным – проблем нет. Но если человек потеряет работу, заболеет или столкнется с финансовыми трудностями, высокая обязательная нагрузка может ударить по бюджету, привести к просрочкам, штрафам и испорченной кредитной истории”, – отмечает Елемесов.

При уменьшении платежа ситуация гибче.

Формально, по словам аналитика, обязательства ниже. Если деньги есть – можно продолжать досрочно гасить кредит и двигаться к той же цели. Если нет – хотя бы не сорваться в просрочку.

Когда сокращение срока все же имеет смысл

“Если доход стабильный, есть финансовая подушка и уверенность в завтрашнем дне, сокращение срока действительно может быть рабочей стратегией. Но если бюджет нестабилен, безопаснее уменьшать платеж и сохранять запас прочности”, – подчеркнул он.

Главный вывод простой: универсального лайфхака нет. То, что кажется "самым выгодным" способом, может оказаться самым рискованным именно для вас.

Читайте также:

Комментарии 0

Подтвердите номер телефона

По закону РК комментарии могут оставлять только пользователи с подтверждённым номером

Код отправлен на · отправить заново

Соблюдайте правила сообщества при комментировании

Рекомендации для вас

Реклама

Разместить →

Кредит ForteBank под недвижимость: условия, комиссии и расчеты

Читать дальше →

Скандал вокруг Бората: казахстанский бренд удалил рекламу после реакции пользователей

Читать дальше →

Казахстанский бизнес понес миллиардные убытки из-за атак на склады Wildberries

Читать дальше →

Mercedes готовит четырехдверный кабриолет G-Class

Читать дальше →

Реклама

Разместить →

Home Credit Bank сохраняет ставку до 20,5% по депозиту «Сберегательный Хоум+»

Читать дальше →

МВД успокоило водителей старше 65 лет: что изменится с 25 августа

Читать дальше →

Жена Пескова потребовала от ЕС снять санкции и выплатить более 2 млн евро

Читать дальше →

Кто ограничил доступ к TradingView в Казахстане – QAMS требует ответа

Читать дальше →

Ключи выдадут до ипотеки: новую схему запустил Отбасы банк

Читать дальше →

Kaspi запустил акцию с бонусами и скидками до 50%

Читать дальше →

Материалы по теме

Цитаты экспертов

“

«Есть хорошие новости по ипотеке "Умай". Мы запускаем её в августе. Первые средства уже в пути»

Ляззат Ибрагимова

Председатель правления АО "Отбасы банк"

“

Я однозначно не буду давать прогнозы по повышению или снижению цен на рынке жилья, потому что считаю, что это будет неправильно. Но предпосылок для снижения, скажу, нет

Ерсайын Нагаспаев

Министр промышленности и строительства

“

Мы хотим, чтобы нашим любимым партнёрам было удобно принимать оплату от клиентов любого банка, а клиентам — оплачивать покупки везде. Вместе с Национальным Банком и банковским сообществом мы несколько лет работали над запуском системы, чтобы она была надёжной, безопасной и удобной для всех участников. Благодарим Национальный Банк и банковское сообщество за сотрудничество, а наших любимых клиентов и партнёров — за доверие!

Михаил Ломтадзе

Глава и сооснователь Kaspi.kz

“

«Мы рады, что продолжение знаменитого фильма с Джеки Чаном снимается именно в Казахстане. Для нас это важный проект, который поможет еще большему числу людей во всем мире увидеть, что Казахстан — невероятно красивая, современная и гостеприимная страна

Михаил Ломтадзе

Глава и сооснователь Kaspi.kz

“

«Больше всего я боюсь апреля следующего года. Если ничего не изменится в Налоговом кодексе, именно тогда может начаться самый большой поток закрытий», – заявил Казанцев в подкасте казахстанского продюсера Николая Пака.

Дмитрий Казанцев

Эксперт по налоговой безопасности

Самые обсуждаемые

Популярные комментарии

Арман Апбасов

23.07.2026 14:23

к материалу: На Иссык-Куль через «Каркыра»: какие документы…

Спасибо за полезную информацию 👍

🔥 2

💯 2

Bolat Makhanalin

23.07.2026 11:38

к материалу: Многоженца из Алматы наказали за пост в Instag…

Надо же думать, это ответственность.

👍 2