Банки усложняют кешбэк: почему клиентам стало труднее получить выгоду

Разбираем, как работают программы лояльности Halyk Bank, Freedom Bank и Bank RBK, почему банки уходят от стандартных категорий кешбэка и кому такие системы действительно выгодны.

Обычно банки предлагают стандартный кешбэк, когда клиент сам выбирает 2–3 категории покупок на месяц (например, «Продукты» или «АЗС») и получает по ним повышенный процент.

Но три банка Казахстана — Bank RBK, Halyk Bank и Freedom Bank — внедрили единые программы лояльности. Это автоматические системы, которые привязаны ко всем картам клиента сразу. Вместо выбора категорий банк оценивает общую активность пользователя, его баланс на счетах или использование сервисов, после чего начисляет фиксированный повышенный процент на любые покупки.

Ниже приведена сравнительная таблица программ лояльности с учетом последних изменений 2026 года.

|

Параметр |

Bank RBK (SARQYT) |

Freedom Bank |

Halyk Bank (Halyk+) |

|

Система уровней |

Отсутствуют |

Есть (4 статуса) |

Есть (5 категорий) |

|

База для расчета |

Остаток на карте |

Среднемес. остаток |

Активность + остаток |

|

Тип валюты |

Начисляется на отдельный счёт |

Инвест. валюта Freedom |

Бонусы (1 бонус = 1 ₸) |

|

Макс. кешбэк (мес.) |

до 100 000 ₸ |

До 200 000 ₸ (лимиты на покупку) |

до 100 000 бонусов |

Bank RBK — ставка на остаток по карте

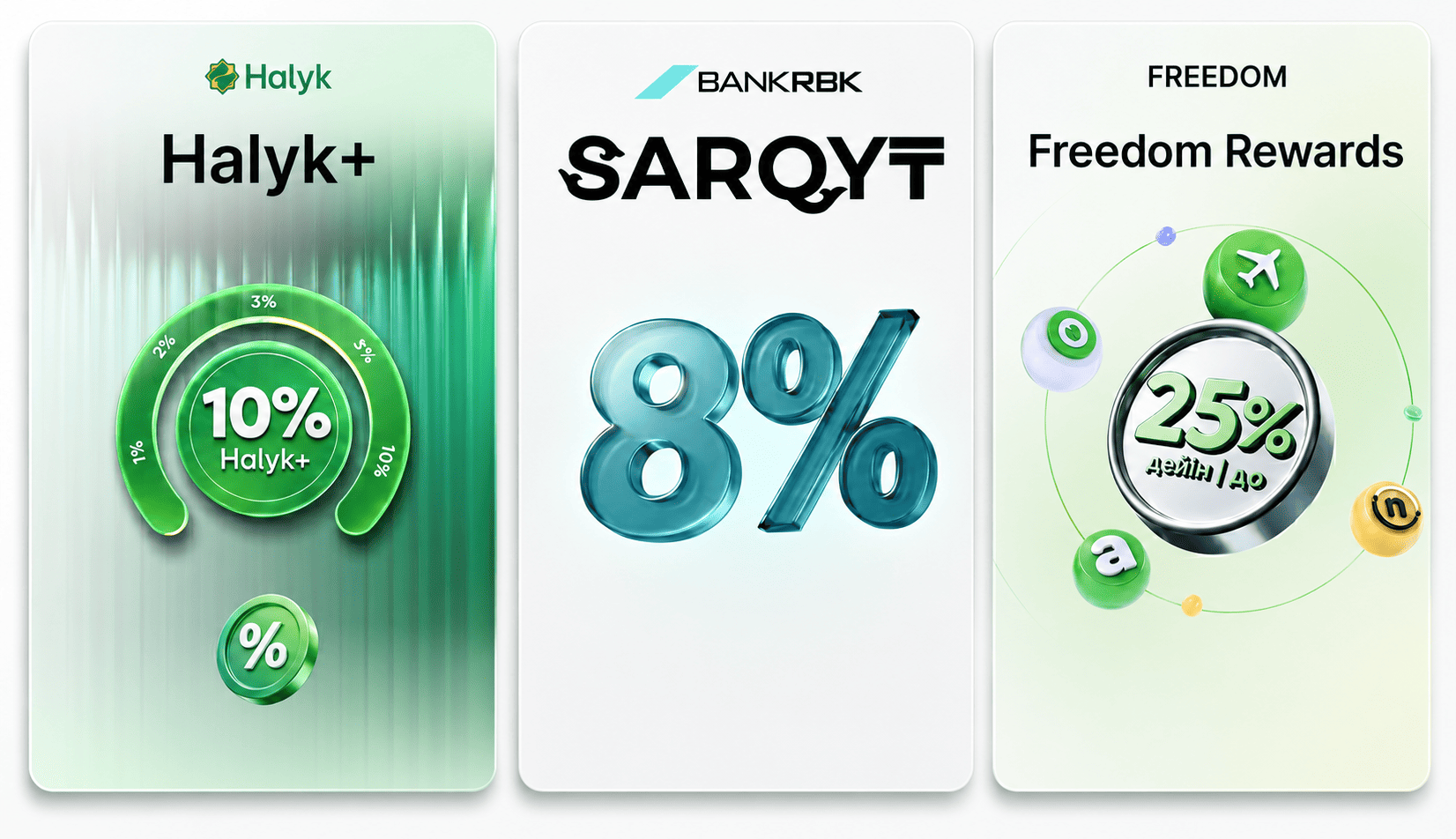

Программа Sarqyt от Bank RBK построена по принципу того, что чем больше денег хранится на карте, тем выше кешбэк. Минимальный уровень начинается с 2% при остатке от 60 тысяч тенге. Максимальный уровень составляет 7% при сумме свыше одного миллиона тенге. Дополнительно банк начисляет еще 1% при наличии депозита Safe или Grant от одного миллиона тенге.

|

Остаток на карте в течение суток (в тенге) |

Базовый кешбэк |

|

от 0 до 59 999 |

0% |

|

от 60 000 до 199 999 |

2% |

|

от 200 000 до 349 999 |

3% |

|

от 350 000 до 599 999 |

4% |

|

от 600 000 до 999 999 |

5% |

|

от 1 000 000 и выше |

7% |

Таким образом, итоговый кешбэк может достигать восьми процентов. При этом банк установил месячные лимиты по бонусам, которые составляют от 30 тысяч до 100 тысяч тенге в зависимости от типа карты.

Начисленный кешбэк можно перевести на карту, счет или депозит прямо в мобильном приложении. Главное преимущество Sarqyt — это понятная механика. Клиенту не нужно совершать покупки в определенной экосистеме или выполнять сложные условия. Основной критерий — это остаток средств на карте и наличие депозита. Но для получения максимального кешбэка клиенту необходимо держать значительную сумму в банке, что делает программу более выгодной для обеспеченных пользователей.

Halyk Plus — бонусы за активность внутри экосистемы

Halyk Bank делает ставку на вовлеченность клиента в собственную экосистему. В программе Halyk+ уровень бонусов зависит сразу от нескольких факторов, включая объем покупок, наличие депозита, активность в приложении и использование сервисов банка, таких как Halyk Market, Halyk Travel и kino.kz. Категории разделены на пять уровней, начиная от Bolaşaq и заканчивая Märtebe. Размер бонусов варьируется от 1% до 10%.

|

Критерий / Категория |

Bolaşaq |

Jas qanat |

Belsendı |

Qūrmet |

Märtebe |

|

Размер бонуса |

1% |

2% |

3% |

5% |

10% |

|

Сумма покупок |

Нет данных |

от 100 000 ₸ |

от 200 000 ₸ |

от 300 000 ₸ |

от 500 000 ₸ |

|

Платежи в приложении |

Нет данных |

Минимум 1 |

Минимум 1 |

Минимум 1 |

Минимум 2 |

|

Депозит (остаток) |

— |

от 1 000 000 ₸ |

от 1 000 000 ₸ |

от 2 000 000 ₸ |

от 3 000 000 ₸ |

|

Halyk Market |

— |

— |

от 5 000 ₸ |

от 10 000 ₸ |

от 10 000 ₸ |

|

kino.kz |

— |

— |

от 5 000 ₸ |

от 5 000 ₸ |

от 5 000 ₸ |

|

Halyk Travel |

— |

— |

— |

от 10 000 ₸ |

от 10 000 ₸ |

|

Лимит бонусов в мес. |

30 000 ₸ |

50 000 ₸ |

60 000 ₸ |

80 000 ₸ |

100 000 ₸ |

Для получения максимальных 10 процентов клиенту необходимо:

- тратить от одного миллиона тенге в месяц;

- иметь депозит со среднедневным остатком от трех миллионов тенге;

- активно пользоваться приложением;

- совершать покупки в сервисах экосистемы банка.

Лимит бонусов достигает 100 тысяч тенге в месяц. Сильная сторона программы Halyk Plus — это широкая интеграция с сервисами внутри экосистемы банка. Для активных пользователей приложения это может быть удобно, так как часть повседневных расходов автоматически помогает повышать уровень программы. Но система выглядит более сложной по сравнению с конкурентами. Для достижения высоких категорий необходимо одновременно выполнять несколько условий.

Freedom — максимальный кешбэк внутри экосистемы

Freedom Bank предлагает программу лояльности по размеру потенциального кешбэка. Базовый уровень программы дает от 1% до 4% в зависимости от объема расходов клиента.

|

Уровень лояльности |

Базовый кешбэк |

Среднемесячный остаток на счетах |

|

Standard |

1% |

от 0,1 тенге до 100 000 тенге |

|

Silver |

2% |

от 100 001 тенге до 300 000 тенге |

|

Gold |

3% |

от 300 001 тенге до 1 000 000 тенге |

|

Platinum |

4% |

от 1 000 001 тенге и выше |

Уровень лояльности клиента определяется как среднее арифметическое всех средств, находившихся на счетах в течение месяца. Обновление статуса происходит автоматически первого числа каждого нового месяца.

Пример: Если в первой половине месяца остаток составлял 200 000 тенге, а во второй половине — 600 000 тенге, то средний остаток составит 400 000 тенге. Это соответствует уровню Gold, который будет действовать для вас в следующем месяце.

Дополнительно банк начисляет следующие бонусы:

- до 2% за бесконтактную оплату;

- 2% за оплату QR-кодом в терминалах Freedom;

- повышенный кешбэк внутри собственной экосистемы.

Именно экосистема является ключевой особенностью программы. При покупках через Aviata, Arbuz.kz, Ticketon, Choco, Freedom Insurance и другие сервисы кешбэк может достигать 25%, а суммарно — до 29%. Еще одна особенность заключается в начислении бонусов в инвестиционной валюте Freedom, которая привязана к акциям холдинга Freedom. Стоимость такого кешбэка может как расти вместе с акциями компании, так и снижаться. С одной стороны, это превращает бонусную программу в своеобразный инвестиционный инструмент. С другой стороны, это делает кешбэк менее предсказуемым по сравнению с классическими банковскими бонусами.

Кто выигрывает?

Если сравнивать программы по простоте, наиболее понятной выглядит Sarqyt от Bank RBK. Клиенту достаточно поддерживать определенный остаток на карте.

Halyk+ больше подходит тем, кто уже активно пользуется экосистемой банка и готов выполнять несколько условий ради повышенного бонуса.

Freedom предлагает самые высокие проценты кешбэка, однако основная выгода достигается именно внутри партнерской экосистемы, а бонусы зависят от стоимости инвестиционной валюты.

В результате банки постепенно превращают программы лояльности в полноценные экосистемы, где кешбэк становится как бонусом за покупки, так и инструментом удержания клиента внутри сервисов банка.

Какая система кешбэка выгоднее: единая или раздельная?

С точки зрения максимальной финансовой выгоды, раздельная система (с выбором категорий) объективно эффективнее для большинства пользователей. Единая сквозная система удобнее банкам, поскольку она разработана банками в первую очередь для удержания клиентов внутри своих сервисов, а не для максимизации их выгоды. Ниже приведены три главных фактора, почему раздельная система выигрывает у единой.

1. Недосягаемые требования для максимального процента

В единых системах максимальный кешбэк (например, 7% в Bank RBK или 10% в Halyk+) заблокирован за условиями, которые подходят только премиальному сегменту клиентов.

Чтобы получить максимум в единой программе, нужно одновременно держать на счетах миллионы тенге, тратить на покупки от 500 000 тенге в месяц и пользоваться строго определенными сервисами банка.

В раздельной системе повышенные 5–10% на популярные категории (например, «Супермаркеты» или «Платежи») доступны сразу, без необходимости замораживать крупные суммы на депозитах.

2. Привязка к экосистеме вместо реальных нужд

Единая система заставляет клиента подстраивать свои траты под банк. Чтобы сохранять высокий статус, приходится покупать билеты через конкретный банковский сервис или заказывать продукты в определенном маркетплейсе, даже если у конкурентов цены ниже. В раздельной системе клиент получает фиксированный процент за покупку в любой точке мира, если она соответствует выбранной категории.

3. Размытие выгоды на все покупки

Единые системы часто дают небольшой базовый процент (1–2%) на всё. Раздельные программы позволяют точечно планировать крупные расходы. Если в конкретном месяце планируется ремонт или покупка техники, клиент выбирает категорию «Дом» или «Электроника» и гарантированно возвращает ощутимую сумму, не выполняя жестких нормативов по среднему остатку на карте.

Ранее сообщалось, что Kaspi QR начал принимать карты восьми банков, а бонусы за оплату начисляют ForteBank, Home Credit Bank и Alatau City Bank.

Данный материал подготовлен исключительно в информационных целях и не является юридической консультацией.

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам