Какой банк предлагает самый выгодный эквайринг в Казахстане

Сравнили тарифы Halyk Bank, Kaspi.kz, Freedom Bank, ForteBank и Банк ЦентрКредит по QR-платежам, банковским картам, рассрочкам, иностранным картам и обслуживанию терминалов.

Каждая безналичная оплата приносит удобство клиенту, но для предпринимателя означает дополнительные затраты в виде комиссии за эквайринг. Разница даже в 0,5–1 процентный пункт при регулярном обороте может превращаться в десятки или сотни тысяч тенге в год.

Finratings.kz изучил открытые условия пяти банков Казахстана и сравнил, где бизнесу дешевле принимать оплату от клиентов в июне 2026 года.

Как мы сравнивали

Мы сравнили условия Halyk Bank, Kaspi.kz, Freedom Bank, ForteBank и Банка ЦентрКредит по нескольким сценариям:

- QR-платежи;

- оплата картами своего банка;

- оплата картами других банков;

- интернет-эквайринг;

- рассрочки и кредит;

- иностранные карты;

- WeChat Pay;

- обслуживание POS-терминалов.

Важно напомнить: тарифы банков могут зависеть от оборота бизнеса, категории деятельности, типа терминала, канала приема платежа и индивидуальных условий договора. Поэтому этот обзор показывает базовую картину по открытым тарифам, а перед подключением предпринимателю стоит запросить финальный расчет у банка.

Где дешевле

Самый выгодный банк зависит от модели бизнеса. Для точки с большим количеством QR-оплат один вариант может быть дешевле. Для интернет-магазина — другой. Для магазина с рассрочками — третий.

Нужно ли платить за обслуживание терминала

По открытым условиям и тарифам, опубликованным на официальных сайтах, у крупных банков часто заявлено подключение эквайринга без абонентской платы. Бесплатное обслуживание указано у Halyk Bank, Kaspi.kz и Freedom Bank.

Но есть исключения.

В ForteBank при использовании POS-терминала может взиматься плата 3 000 тенге за каждый терминал, если оборот по нему составляет менее 200 000 тенге.

В Банке ЦентрКредит стоимость обслуживания зависит от оборотов бизнеса и может составлять от 2 000 до 500 000 тенге в месяц.

Для предпринимателя это важная деталь. Если обороты небольшие, низкая комиссия по платежам может частично терять смысл из-за фиксированной ежемесячной платы за терминал.

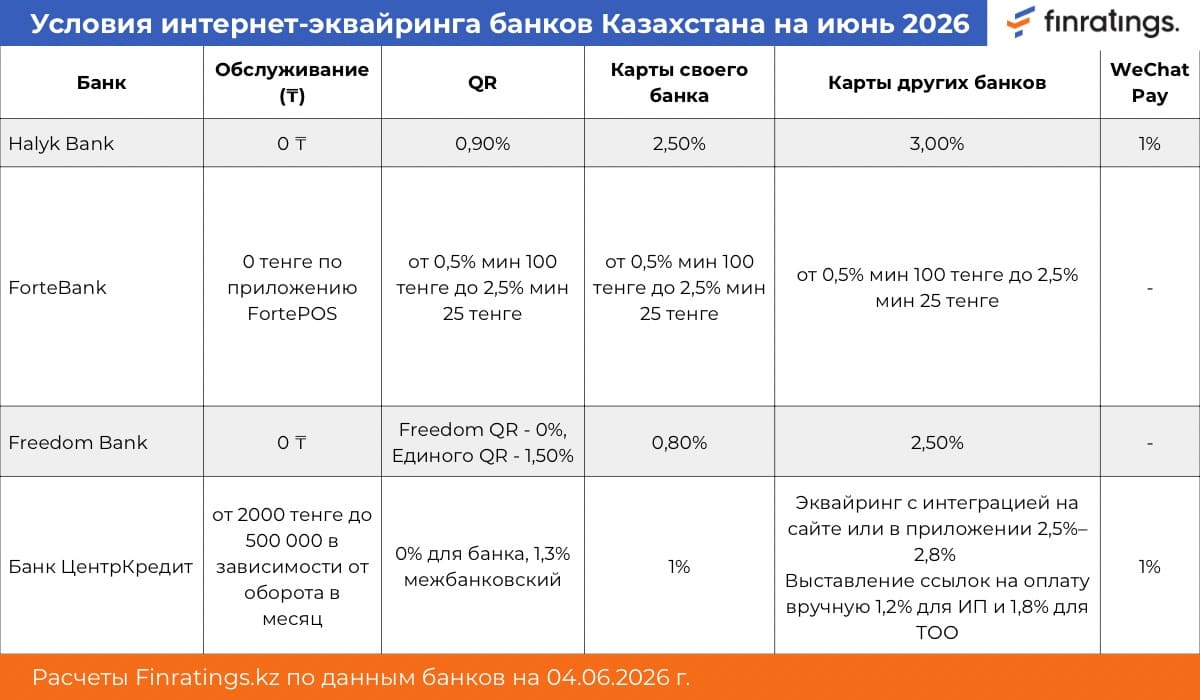

Где выгоднее принимать QR-платежи

По QR-платежам одни из самых низких ставок указаны у Halyk Bank и Freedom Bank.

У Halyk Bank комиссия по QR — 0,5%.

У Freedom Bank комиссия за прием платежей через собственный Freedom QR составляет 0% по интернет-эквайрингу. При оплате по торговому эквайрингу через Freedom QR выходит комиссия 0,5%, через Единый QR взимает 1,3%.

У Банка ЦентрКредит собственная комиссия банка по QR-платежам не взимается, но предприниматель оплачивает межбанковскую комиссию 1,3%.

У ForteBank ставка через собственную систему Forte составляет 0,5%. У Kaspi.kz — от 0,95%.

Для бизнеса с большой долей QR-платежей разница заметна. Например, при обороте 10 млн тенге в месяц разница между комиссией 0,5% и 1,3% составляет 80 тыс. тенге в месяц, или 960 тыс. тенге в год.

Где дешевле принимать оплату картами

По картам собственного банка самая низкая стартовая комиссия указана у ForteBank — от 0,4%.

У Freedom Bank и Halyk Bank ставки по картам собственного банка начинаются от 0,8%.

При приеме карт других банков картина меняется, но ForteBank также выглядит одним из самых дешевых вариантов: комиссия начинается от 0,8%.

У Halyk Bank ставка по картам других банков начинается от 0,8% до 1%, у Kaspi.kz — от 1,1%, у Банка ЦентрКредит — от 1,5%, у Freedom Bank — от 1,8%.

Для офлайн-точек с большим карточным оборотом это один из ключевых показателей. Если клиенты чаще платят не QR, а банковскими картами, предпринимателю нужно сравнивать именно карточный эквайринг, а не только QR-тарифы.

Почему интернет-магазинам нужно считать отдельно

Интернет-эквайринг часто дороже обычной оплаты через POS-терминал.

Например, в интернет-эквайринге Halyk Bank комиссия может достигать 3%, у Freedom Bank - 2,5%.

Поэтому интернет-магазинам, сервисам доставки, онлайн-школам, маркетплейсам и компаниям, продающим через сайт или мобильное приложение, нельзя ориентироваться только на тарифы POS-эквайринга.

Для них важнее, сколько банк удерживает именно за онлайн-платежи картами, включая карты других банков и иностранных клиентов.

Рассрочка: где бизнес заплатит меньше

Рассрочка помогает бизнесу увеличивать продажи, особенно в электронике, мебели, одежде, медицине, обучении и других категориях с высоким средним чеком. Но для предпринимателя это не бесплатный инструмент: банк удерживает дополнительную комиссию.

У Freedom Bank условия выглядят наиболее прозрачными по срокам:

- 5% — рассрочка на 3 месяца;

- 7% — на 6 месяцев;

- 12% — на 12 месяцев;

- 18% — на 24 месяца.

Для кредита на срок от 6 до 48 месяцев взимается комиссия 5%.

У Halyk Bank комиссия зависит от категории бизнеса. По представленным условиям:

- рассрочка на 3 месяца — от 5% до 12%;

- на 6 месяцев — от 8% до 12%;

- на 12 месяцев — от 13% до 15%

- на 24 месяца — до 20%.

У Kaspi.kz действуют программы Kaspi Red и Kaspi Kredit. Комиссии указаны в диапазоне от 4,6% до 11,3% без НДС и от 5,2% до 13% с НДС.

Для акций с Kaspi QR комиссия по рассрочке на 12 месяцев составляет от 12,5% до 15,5%, на 24 месяца — от 13% до 16,1%.

По стартовым ставкам Kaspi.kz может выглядеть дешевле. Но итоговый выбор зависит от срока рассрочки, категории товара, размера комиссии с НДС или без НДС и того, насколько рассрочка действительно увеличивает продажи.

В этом случае, условия Freedom Bank выглядит более удобными для предпринимателя, которому нужно простая программа.

Иностранные карты и туристы: где комиссии ниже

Большинство предпринимателей смотрят на комиссии по картам казахстанских банков. Но для гостиниц, ресторанов, туристических компаний, медицинских центров, duty-free, магазинов в туристических зонах и бизнеса с иностранными клиентами важны отдельные тарифы.

Среди изученных условий минимальная ставка по иностранным картам указана у Банка ЦентрКредит — 1%. Такой же тариф действует по WeChat Pay.

У Halyk Bank ставка по WeChat Pay составляет 0,8%, что может быть выгодно для бизнеса, ориентированного на клиентов из Китая. При этом комиссия за прием American Express у Halyk Bank составляет 4%.

У ForteBank тариф на иностранные карты в интернет-эквайринге также может достигать 4%.

Разница между 1% и 4% существенна. При обороте 10 млн тенге по иностранным картам комиссия 1% составит 100 тыс. тенге, а комиссия 4% — 400 тыс. тенге. Разница — 300 тыс. тенге.

Какой банк выбрать бизнесу

Единого лучшего банка для всех предпринимателей нет. Выбор зависит от того, как клиенты чаще оплачивают покупки.

-

Если у бизнеса много QR-платежей, в первую очередь стоит сравнить Freedom Bank, Банк ЦентрКредит, Halyk Bank и ForteBank. Здесь важно смотреть не только на заявленные 0% или 0,5%, но и на то, идет ли речь о собственном QR банка или Едином QR.

-

Если основная оплата проходит банковскими картами через POS-терминал, одним из самых сильных вариантов по стартовым ставкам выглядит ForteBank: от 0,4% по картам своего банка и от 0,8% по картам других банков.

-

Если бизнес активно продает в рассрочку, нужно отдельно сравнивать Kaspi.kz, Freedom Bank и Halyk Bank. Здесь базовая комиссия эквайринга уже не главный показатель. Важнее комиссия за срок рассрочки, категория товара и итоговая маржинальность продажи.

-

Если бизнес работает с туристами или иностранными клиентами, стоит обратить внимание на Банк ЦентрКредит по иностранным картам и Halyk Bank по WeChat Pay.

-

Если обороты небольшие, нужно начинать не с процентной комиссии, а с фиксированных расходов: платы за терминал, минимального оборота, условий бесплатного обслуживания и требований банка к предпринимателю.

Что проверить перед подключением эквайринга

Перед выбором банка предпринимателю стоит запросить не только базовый тариф, но и полный расчет под свою модель бизнеса.

Минимальный чек-лист выглядит так:

- комиссия по QR-платежам;

- комиссия по картам своего банка

- комиссия по картам других банков;

- тариф на интернет-эквайринг;

- комиссия по рассрочке;

- условия по иностранным картам;

- плата за POS-терминал;

- минимальный оборот для бесплатного обслуживания;

- сроки зачисления денег на счет;

- наличие НДС в комиссии;

- условия расторжения договора

- стоимость дополнительных терминалов.

Главная ошибка — выбирать банк только по одной красивой ставке. Например, банк может предлагать низкую комиссию по QR, но иметь менее выгодные условия по картам, интернет-платежам или рассрочке.

Что это значит для предпринимателя

Эквайринг нужно выбирать не по принципу «какой банк популярнее», а по структуре оплат в конкретном бизнесе.

Для кофейни, магазина у дома или салона услуг важны QR и POS-терминал. Для интернет-магазина — интернет-эквайринг. Для магазина техники или мебели — рассрочка. Для гостиницы, ресторана или туристической компании — иностранные карты и WeChat Pay.

Если оборот бизнеса растет, разница в комиссиях начинает напрямую влиять на прибыль. Поэтому эквайринг стоит пересматривать не реже одного раза в год, а при изменении оборотов, открытии новой точки или запуске онлайн-продаж — сразу запрашивать новые условия у нескольких банков.

Информация носит справочный характер и не является индивидуальной финансовой рекомендацией. Перед подключением эквайринга предпринимателю следует проверить актуальные тарифы банка и получить расчет под свой оборот, категорию бизнеса и способы приема платежей.

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам