Клиентам БЦК стало невыгодно досрочное погашение ипотеки?

Клиенты Банка ЦентрКредит пожаловались на изменения при досрочном погашении ипотеки и порядок списания платежей.

Многие казахстанцы стараются вносить по ипотеке больше обязательного платежа, чтобы быстрее сократить долг и уменьшить переплату. Но последние жалобы клиентов Банка ЦентрКредит в соцсетях вызвали вопросы: некоторые заемщики утверждают, что привычный механизм работы ипотечных платежей изменился.

Обсуждение развернулось в Threads под публикациями банка.

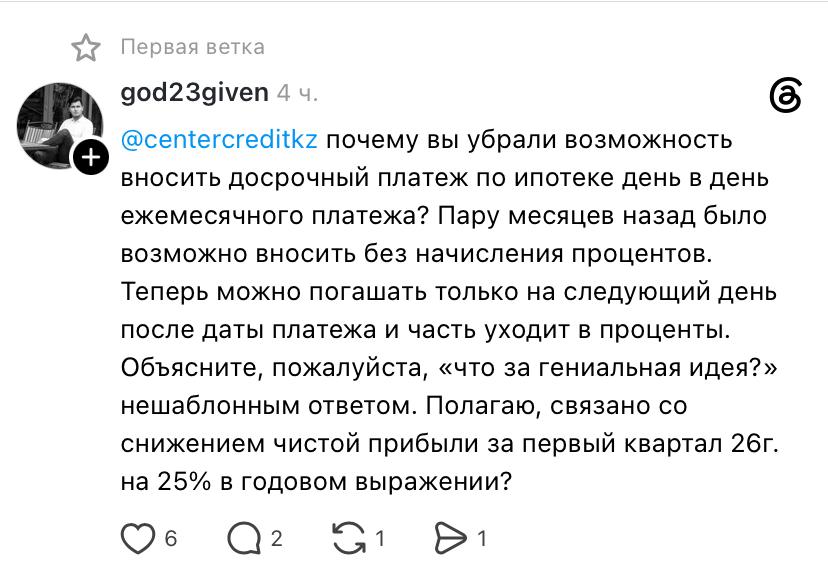

Один из пользователей заявил, что раньше мог внести досрочный платеж в тот же день, когда списывался ежемесячный взнос по ипотеке. По его словам, несколько месяцев назад такая операция позволяла сразу уменьшить основной долг без дополнительных начислений.

Теперь, как утверждает клиент, досрочное погашение стало доступно только на следующий день после даты платежа.

«Пару месяцев назад было возможно вносить без начисления процентов. Теперь можно погашать только на следующий день после даты платежа и часть уходит в проценты», – написал пользователь.

Клиент также предположил, что изменения могут быть связаны с финансовыми показателями банка, однако подтверждений этой версии нет.

Еще одна клиентка банка пожаловалась на порядок списания средств по ипотечному договору. По ее словам, при пополнении счета система сначала направила деньги на погашение основного долга, а затем на проценты.

Это вызвало у нее вопросы, поскольку традиционно в большинстве кредитных продуктов сначала закрываются начисленные проценты и возможные штрафы, а уже затем уменьшается тело кредита.

«При пополнении счета по кредитному договору вначале списалась сумма по основному долгу, а потом проценты. В стандартной ипотеке всегда механизм был: сначала проценты и пени, потом сумма займа», – написала клиентка.

Дополнительное недовольство вызвала работа контакт-центра. Пользовательница сообщила, что несколько дней пыталась получить разъяснения, однако так и не получила понятного ответа.

К слову, для владельцев ипотеки порядок распределения платежей имеет прямое влияние на размер переплаты. Если досрочное погашение проходит сразу после обязательного платежа, часть клиентов рассчитывает быстрее уменьшить основной долг и сократить будущие процентные начисления. Любые изменения в алгоритме обработки таких операций могут влиять на итоговую стоимость кредита.

Не менее важен и порядок списания средств. От того, какая часть платежа идет на проценты, а какая на основной долг, зависит скорость уменьшения задолженности.

На момент публикации банк публично не комментировал озвученные клиентами претензии и не подтверждал изменение правил досрочного погашения ипотеки.

Если подобные обращения носят массовый характер, заемщики могут ожидать официальных разъяснений от финансовой организации.

Материал подготовлен на основе публичных комментариев пользователей в социальных сетях. Изложенные в публикации мнения и утверждения принадлежат их авторам и на момент публикации не были официально подтверждены банком. Редакция не располагает данными, позволяющими подтвердить или опровергнуть озвученные пользователями предположения.

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам