Банк начисляет казахстанцу 290 тысяч тенге в месяц: откуда берется такой доход

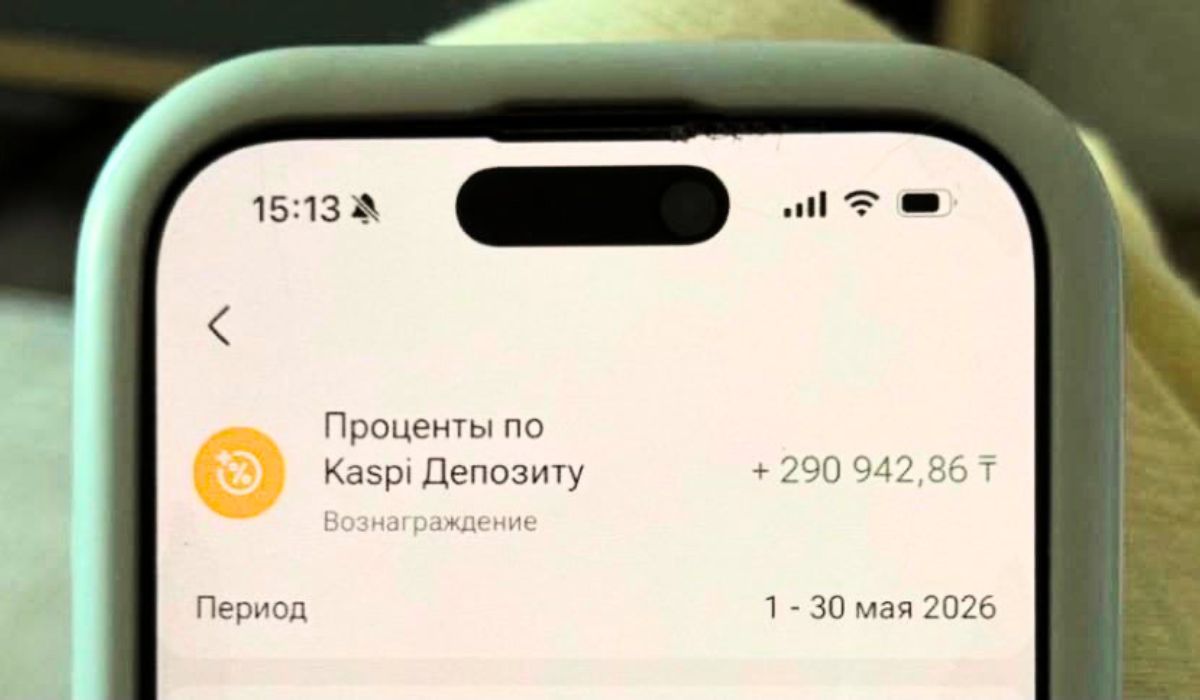

Пользователь Threads под ником daur.invest опубликовал скриншот из приложения Kaspi.kz: за май 2026 года на его депозит начислено 290 942 тенге процентами. Подпись короткая: «Часть нашей пенсии. Мы с женой шли к этому долго. Держим на накопительном депозите». Разбираемся, какой капитал за этим стоит, насколько это устойчивая стратегия и что делать тем, кто хочет двигаться в том же направлении.

Пост разошёлся — 80,6 тысячи просмотров за сутки. Первый же комментарий в топе спрашивал: «Как долго вы шли к этой сумме?» Другие советовали диверсифицировать, не держать всё в одном банке, добавить валюту и облигации.

Сколько денег на депозите и как считается выплата

Kaspi начисляет вознаграждение на ежедневный остаток, а выплачивает раз в месяц по формуле: сумма × номинальная ставка 18,4% × 30 дней / 360 дней. Обратный расчёт от выплаты в 290 942 тенге указывает на средний остаток около 19 млн тенге при ставке 18,4% годовых. Фактический остаток на счёте мог немного отличаться — если депозит пополнялся в течение мая, итоговая сумма будет чуть выше расчётной.

Продукт, который они используют, — Накопительный Kaspi Депозит. Открывается на 3 месяца, пополнять можно, снимать до окончания срока нельзя: досрочное закрытие означает потерю всего вознаграждения за период. Проценты поступают на счёт первого числа каждого месяца. Годовая эффективная ставка (ГЭСВ) — 20%, номинальная — 18,4%. Разница между ними — это эффект ежемесячной капитализации: начисленные проценты прибавляются к телу депозита и в следующем месяце тоже приносят доход.

«Выплата почти 300 тысяч тенге в месяц — это не пассивный доход от какой-то секретной схемы. Это результат размещения крупного капитала на фоне высоких ставок. При ставке около 20% ГЭСВ такой доход дают примерно 19 миллионов тенге. Но важно понимать: депозит — это не инвестиция в рост капитала, а инструмент сохранения и временного размещения. Его сила — ликвидность, гарантия КФГД и предсказуемый доход. Его слабость — зависимость от решений Нацбанка по ставке и от курса тенге», — отмечает аналитик Finratings.kz Толеген Майлин.

Что смотреть тем, кто хочет получать такой же доход

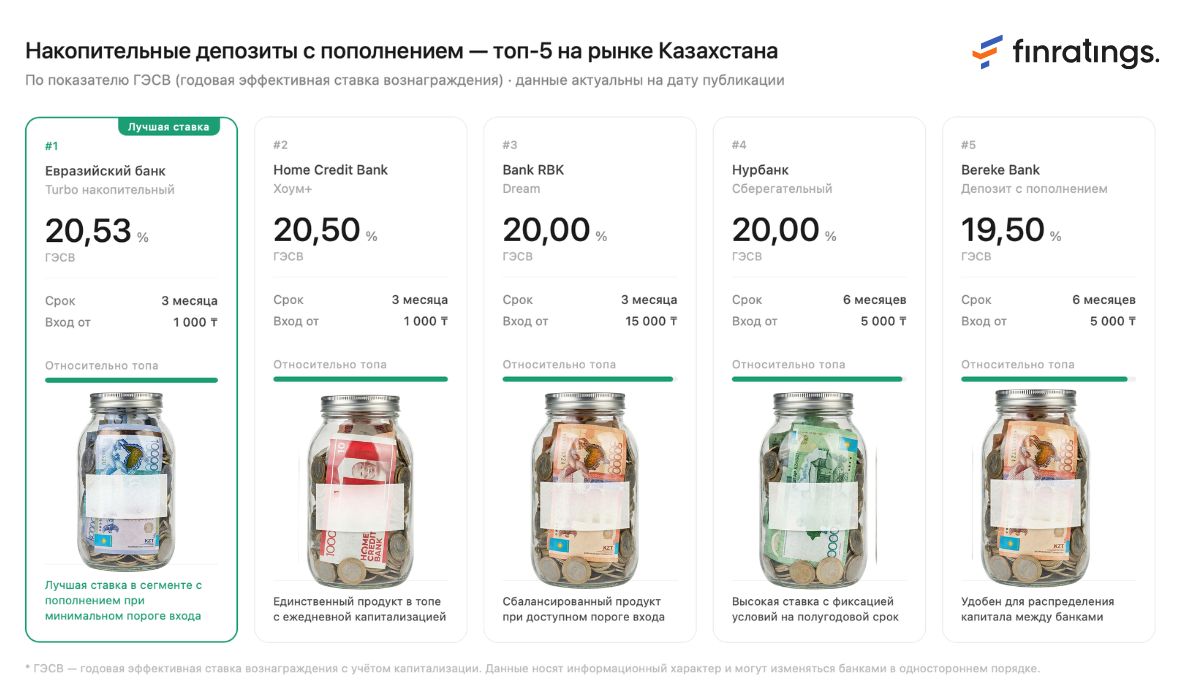

На рынке сейчас есть предложения с сопоставимой или более высокой доходностью. Вот пять продуктов, которые заслуживают внимания — каждый с разными акцентами.

Все указанные депозиты застрахованы КФГД. Лимит гарантии — 20 млн тенге на один банк. При остатке около 19 млн тенге ежемесячные начисления будут постепенно приближать сумму к этой отметке. Как только тело депозита вместе с накопленными процентами превысит 20 млн, сверхлимитная часть уже не покрывается гарантией — это становится банковским риском, а не государственной защитой.

«При капитале около 19 млн тенге главный вопрос — не как найти ставку на 0,3–0,5 п.п. выше, а как правильно распределить деньги. Если держать всё в одном банке, нужно следить, чтобы сумма с процентами не превышала лимит КФГД. Дальновиднее разделить капитал между двумя-тремя банками, добавить часть в валютный резерв или долгосрочные инструменты. Депозит — для горизонта 1–3 года. Для настоящей пенсионной стратегии на 10–20 лет нужны инструменты роста, а не только депозитная доходность», — говорит Толеген Майлин.

Почему сейчас важно действовать

5 июня 2026 года Нацбанк снизил базовую ставку с 18% до 17% годовых. Банки не меняют депозитные линейки за одну ночь, но вероятность снижения ставок по новым краткосрочным и промо-депозитам выросла. Тем, кто уже планировал размещение, имеет смысл сравнить актуальные условия сейчас — до того, как рынок полностью отреагирует на решение регулятора.

Кроме того, последние изменения порогов ЕНПФ подняли еще один немаловажный вопрос, а будут ли казахстанцы получать достойную пенсию.

Материал носит информационный характер и не является финансовой рекомендацией. Данные актуальны на июнь 2026 года.

Поставьте галочку рядом с Finratings.kz — и наши материалы будут чаще показываться вам