Казахстанцам объяснили, какие депозиты застрахованы государством

Казахстанцам объяснили, какие депозиты застрахованы государством

Гарантия депозитов \ Коллаж FR

КФГД опубликовал напоминание о параметрах системы гарантирования. Мы в Finratings.kz проверили цифры по первоисточникам и разобрали, что реально защищено, а что — нет.

Система гарантирования депозитов в Казахстане существует 25 лет. За это время лицензий лишились 11 банков, выплаты получили более 420 тысяч вкладчиков на общую сумму свыше 115 млрд тенге. Последние случаи — «Capital Bank Kazakhstan» и «АзияКредит Банк» в 2021 году.

Параметры действующей системы закреплены в Законе РК «Об обязательном гарантировании депозитов» и не изменились с переходом на новый закон о банках в 2026 году.

Лимиты гарантии: три сценария

Размер возмещения зависит от вида вклада и его валюты. Гарантия применяется к каждому банку отдельно — если у вас вклады в трёх банках, лимит действует трижды.

| Вид депозита | Максимальное возмещение |

|---|---|

| Сберегательный вклад в тенге | ₸20 000 000 |

| Иные вклады, счета, карты в тенге | ₸10 000 000 |

| Вклады, счета, карты в иностранной валюте | ₸5 000 000 (в эквиваленте) |

Источник: ст.18 Закона РК «Об обязательном гарантировании депозитов», редакция от 03.07.2019.

Если у вкладчика в одном банке одновременно открыты несколько видов вкладов, гарантия применяется совокупно — но не превышает ₸20 млн в сумме. Начисленное вознаграждение на дату отзыва лицензии также включается в расчёт возмещения.

Валютные вклады пересчитываются в тенге по рыночному курсу на дату лишения банка лицензии.

Кто защищён

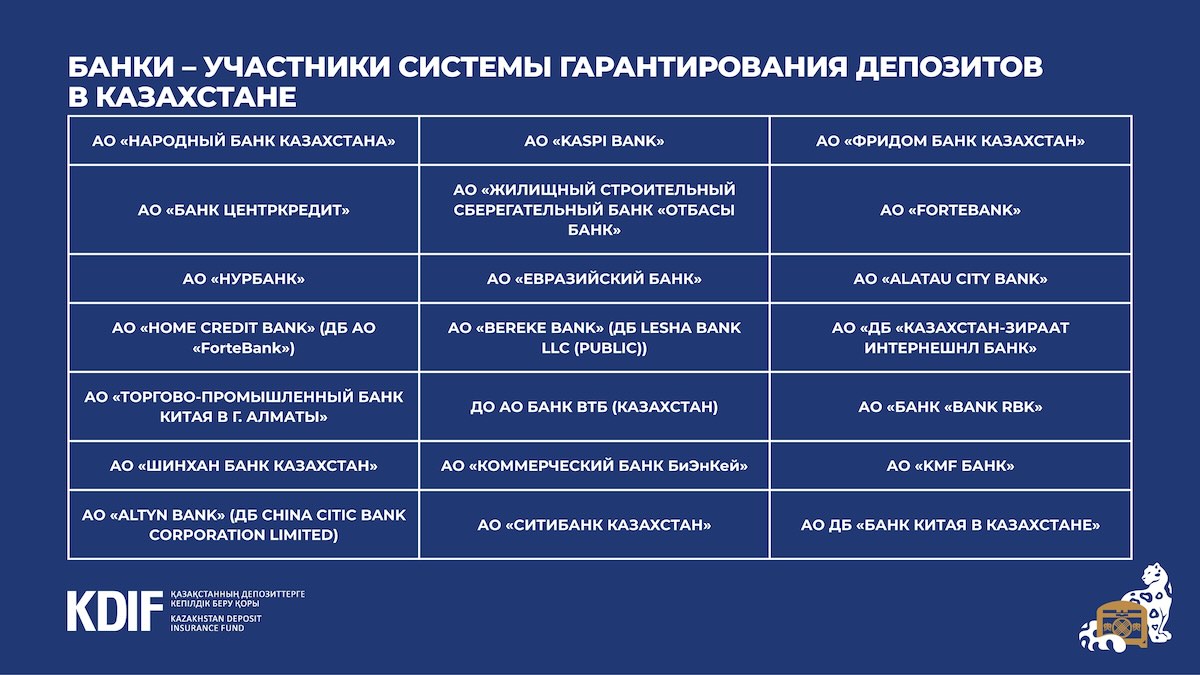

Гарантия распространяется на физических лиц — резидентов и нерезидентов РК, а также на индивидуальных предпринимателей, нотариусов, адвокатов, частных судебных исполнителей и медиаторов на равных условиях. Участие в системе обязательно для всех банков второго уровня, принимающих депозиты физических лиц. Сейчас в системе 21 банк.

Исключение — исламские банки: их продукты под действие гарантии не подпадают.

Важный нюанс, который часто упускают

Если у вкладчика есть действующий кредит в том же банке, который лишился лицензии, размер возмещения рассчитывается за вычетом встречных требований банка. То есть из суммы вклада вычитается остаток долга — и гарантия применяется уже к разнице.

Сколько денег у КФГД

Специальный резерв фонда по состоянию на 1 марта 2026 года составляет около 1,591 трлн тенге. Резерв формируется за счёт взносов банков-участников и инвестиционного дохода от размещения активов в инструменты с низким риском. Средства государственного бюджета для выплат не используются.

Закон устанавливает целевой размер резерва — не менее 5% от суммы всех гарантируемых депозитов в банках-участниках.

Выплата возмещения производится через банки-агенты в течение 30 рабочих дней с даты отзыва лицензии у банка. Невостребованные суммы по истечении одного года перечисляются на индивидуальный пенсионный счёт вкладчика в ЕНПФ.

Практический вывод

Если ваши сбережения в тенге распределены по нескольким банкам и сумма в каждом не превышает ₸20 млн на сберегательном вкладе — они защищены полностью. Если держите крупную сумму в одном банке сверх лимита или в иностранной валюте — часть средств остаётся вне гарантии. В этом случае диверсификация между несколькими банками — единственный доступный инструмент снижения риска.

Материал носит информационный характер и не является финансовой рекомендацией.

Комментарии 0

Подтвердите номер телефона

По закону РК комментарии могут оставлять только пользователи с подтверждённым номером

Код отправлен на · отправить заново

Соблюдайте правила сообщества при комментировании

Рекомендации для вас

Kasper в Kaspi Магазине: проверили, умеет ли ИИ укладываться в бюджет

Читать дальше →

Штраф за «непристегнутый пакет» объяснили в полиции Алматы

Читать дальше →

В Kaspi.kz появились переводы на карты UnionPay

Читать дальше →

Halyk Bank введет новую комиссию за переводы в Россию и Беларусь

Читать дальше →

Отбасы банк объявил дату старта женской ипотеки «Умай»

Читать дальше →

Спор из-за кондиционера в Яндекс Такси закончился вызовом полиции

Читать дальше →

Желающие оформить ипотеку казахстанцы получили плохие новости

Читать дальше →

Пенсионные накопления казахстанцев больше не будут защищены от инфляции

Читать дальше →

Кто действительно будет платить налог 15% с зарплаты в Казахстане

Читать дальше →

Kaspi запустил акцию с бонусами и скидками до 50%

Читать дальше →

Материалы по теме

Цитаты экспертов

“

«Мы рады, что продолжение знаменитого фильма с Джеки Чаном снимается именно в Казахстане. Для нас это важный проект, который поможет еще большему числу людей во всем мире увидеть, что Казахстан — невероятно красивая, современная и гостеприимная страна

Михаил Ломтадзе

Глава и сооснователь Kaspi.kz

“

«Больше всего я боюсь апреля следующего года. Если ничего не изменится в Налоговом кодексе, именно тогда может начаться самый большой поток закрытий», – заявил Казанцев в подкасте казахстанского продюсера Николая Пака.

Дмитрий Казанцев

Эксперт по налоговой безопасности

Самые обсуждаемые

Популярные комментарии

А

Арслан Кайратов

13.07.2026 23:50

к материалу: Halyk Bank введет новую комиссию за переводы в…

Даже не знаю хорошо это или плохо

❤️ 3

😂 2

Арман Апбасов

14.07.2026 01:09

к материалу: Halyk Bank введет новую комиссию за переводы в…

@Halyk Bank спасибо что ФЛ не тронули, пока 😂

😂 2

❤️ 2

Арман Апбасов

14.07.2026 14:39

к материалу: В Kaspi.kz появились переводы на карты UnionPa…

Урааа! Я вот это вот лично давно ждал от @Kaspi.kz 🥳🥳🥳

❤️ 2

💯 1