Бизнес стал главным заемщиком банков Казахстана

Бизнес стал главным заемщиком банков Казахстана

Банки Казахстана сделали ставку на бизнес / Фото: unsplash.com

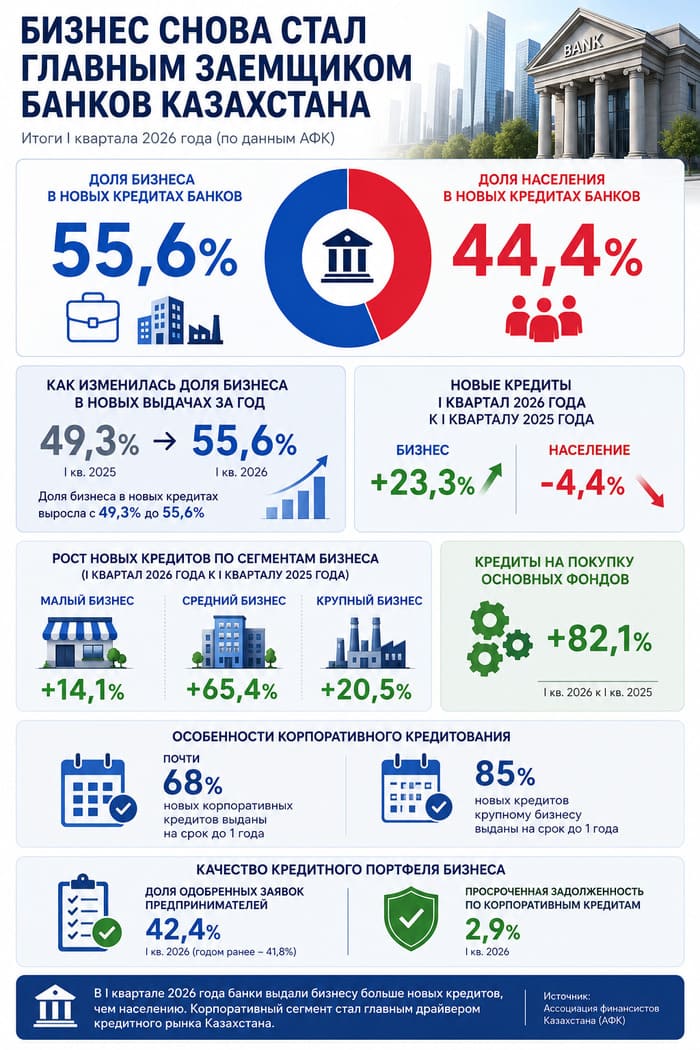

Банки Казахстана впервые за долгое время стали активнее кредитовать бизнес, чем население. Доля корпоративных займов превысила 55% всех новых выдач.

Казахстанские банки начали выдавать больше кредитов компаниям, чем обычным заемщикам. Еще недавно главным двигателем рынка были потребительские займы, но в начале 2026 года ситуация заметно изменилась.

По данным Ассоциации финансистов Казахстана, объем новых кредитов бизнесу в первом квартале вырос на 23,3% по сравнению с прошлым годом. Одновременно розничное кредитование сократилось на 4,4%.

В результате на предпринимателей пришлось уже 55,6% всех новых банковских займов. Год назад показатель составлял менее половины.

Фактически кредитный рынок начал разворачиваться в сторону реального сектора экономики.

Особенно быстро росло финансирование среднего бизнеса. Объем новых займов в этом сегменте увеличился сразу на 65,4%. Малый бизнес прибавил 14,1%, крупный – 20,5%.

За этими цифрами стоит важная тенденция. Компании стали активнее занимать деньги не только для текущих расходов, но и для развития. Хотя основная часть новых кредитов по-прежнему направляется на пополнение оборотных средств, объем займов на покупку оборудования, техники и других основных фондов вырос сразу на 82,1%.

Это один из самых высоких показателей за последние годы.

“Впрочем, говорить о полноценном инвестиционном буме пока рано. Почти 68% новых корпоративных кредитов банки выдали на срок до одного года. Среди крупного бизнеса доля краткосрочных займов достигает 85%. То есть большинство компаний по-прежнему используют банковские деньги для решения текущих задач – закупки сырья, выплаты зарплат, пополнения оборотного капитала и сезонных расходов”, – отмечают аналитики АФК.

На этом фоне общий кредитный портфель бизнеса даже немного сократился и составил 18,3 трлн тенге. Причина в том, что крупные заемщики активно погашали ранее полученные кредиты.

При этом качество корпоративного кредитования остается стабильным. Доля просроченной задолженности составляет всего 2,9%, а уровень одобрения заявок предпринимателей продолжает расти.

Эксперты считают, что именно бизнес сегодня становится главным источником роста банковского рынка. Если тенденция сохранится, корпоративный сегмент может окончательно заменить потребительское кредитование в роли основного драйвера банковской системы.

Комментарии 0

Подтвердите номер телефона

По закону РК комментарии могут оставлять только пользователи с подтверждённым номером

Код отправлен на · отправить заново

Соблюдайте правила сообщества при комментировании

Рекомендации для вас

Finratings.kz запустил приложение со ставками банков и курсами валют

Читать дальше →

Прямой эфир в TikTok закончился арестом для жительницы Семея

Читать дальше →

Казахстанцы законно купили квартиры, но могут остаться без жилья

Читать дальше →

Алматинец купил Mercedes за 4 млн тенге, а ремонт оказался дороже машины

Читать дальше →

Реклама

Разместить →

Home Credit Bank сохраняет ставку до 20,5% по депозиту «Сберегательный Хоум+»

Читать дальше →

Казахстанцам назвали угрозу опаснее финансовых пирамид

Читать дальше →

За границу могут не выпустить: как проверить себя через eGov

Читать дальше →

ForteBank изменил ставки: какой срок вклада сейчас приносит максимальный доход

Читать дальше →

Kaspi.kz попросили скрыть баланс от чужих глаз при переводах

Читать дальше →

Kaspi запустил акцию с бонусами и скидками до 50%

Читать дальше →

Материалы по теме

Цитаты экспертов

“

Я думаю, что через несколько лет это станет более серьёзной проблемой, чем классические мошеннические схемы. Дело в масштабе охвата и в другой механике доверия. Классический мошенник работает точечно, и жертва как минимум понимает, что имеет дело с незнакомым человеком. Блогер годами формирует ощущение близости и экспертности, поэтому его рекомендация воспринимается аудиторией как совет знакомого, а не как реклама. При этом большинство инвестиционных блогеров не мошенники в юридическом смысле слова: чаще они просто некомпетентны или имеют нераскрытый конфликт интересов, а доказать умысел в таких случаях крайне сложно. Именно поэтому регулировать этот вид влияния сложнее, чем классические финансовые пирамиды.

Андрей Чеботарев

Финансовый аналитик и экономист

“

«Есть хорошие новости по ипотеке "Умай". Мы запускаем её в августе. Первые средства уже в пути»

Ляззат Ибрагимова

Председатель правления АО "Отбасы банк"

“

Я однозначно не буду давать прогнозы по повышению или снижению цен на рынке жилья, потому что считаю, что это будет неправильно. Но предпосылок для снижения, скажу, нет

Ерсайын Нагаспаев

Министр промышленности и строительства

“

Мы хотим, чтобы нашим любимым партнёрам было удобно принимать оплату от клиентов любого банка, а клиентам — оплачивать покупки везде. Вместе с Национальным Банком и банковским сообществом мы несколько лет работали над запуском системы, чтобы она была надёжной, безопасной и удобной для всех участников. Благодарим Национальный Банк и банковское сообщество за сотрудничество, а наших любимых клиентов и партнёров — за доверие!

Михаил Ломтадзе

Глава и сооснователь Kaspi.kz

“

«Мы рады, что продолжение знаменитого фильма с Джеки Чаном снимается именно в Казахстане. Для нас это важный проект, который поможет еще большему числу людей во всем мире увидеть, что Казахстан — невероятно красивая, современная и гостеприимная страна

Михаил Ломтадзе

Глава и сооснователь Kaspi.kz

“

«Больше всего я боюсь апреля следующего года. Если ничего не изменится в Налоговом кодексе, именно тогда может начаться самый большой поток закрытий», – заявил Казанцев в подкасте казахстанского продюсера Николая Пака.

Дмитрий Казанцев

Эксперт по налоговой безопасности

Рейтинг страховых

Кто чаще платит

Доля выплат от собранных премий · компании с премиями от 10 млрд ₸ · данные АРРФР