Как объединить просроченные кредиты в единый график через finkelisim.kz

Как объединить просроченные кредиты в единый график через finkelisim.kz

finkelisim | Коллаж FR

В Казахстане запущена цифровая платформа finkelisim.kz для коллективного урегулирования просроченной задолженности. Разбираем, кто может участвовать, какие долги подходят, как формируется график платежей и какие ограничения есть у сервиса.

В Казахстане заработала цифровая платформа finkelisim.kz, через которую заемщики смогут урегулировать проблемную задолженность перед несколькими кредиторами. Сервис предназначен для физических лиц, у которых накопились просрочки по потребительским банковским займам и микрокредитам без залога.

Идея платформы в том, чтобы человек с несколькими долгами мог не вести отдельные переговоры с каждым банком, МФО или коллекторской организацией, а пройти процедуру через единый цифровой механизм: зарегистрироваться, подать заявку, пройти проверку критериев, получить проект графика платежей, подписать документы и затем отслеживать исполнение соглашения в личном кабинете.

Оператором платформы указано ТОО «Первое кредитное бюро». В пользовательском соглашении сервис описан как цифровая платформа коллективного урегулирования задолженности заемщиков — физических лиц по договорам потребительского банковского займа и договорам о предоставлении потребительского микрокредита, не обеспеченного залогом имущества.

Что такое finkelisim.kz

Finkelisim.kz — это не очередной кредитный сервис и не площадка для получения нового займа. Это платформа для тех, кто уже имеет проблемную задолженность и хочет попытаться выстроить понятный порядок ее погашения.

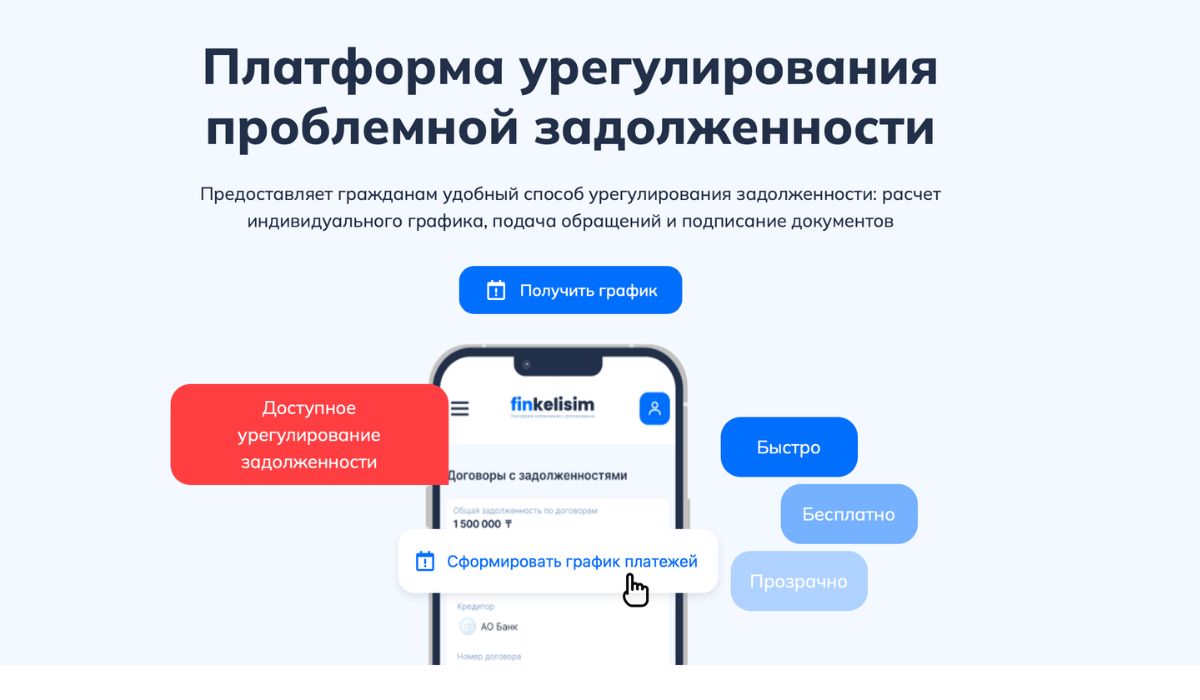

На главной странице сервис описан как «Платформа урегулирования проблемной задолженности». Пользователю предлагают получить индивидуальный график, подать обращения и подписать документы. В интерфейсе отдельно подчеркивается, что участие в процедуре подается самостоятельно через сайт, а передавать третьим лицам персональные данные и SMS-коды нельзя.

Ключевой смысл проекта — собрать в одном цифровом процессе несколько участников: заемщика, кредиторов, омбудсмана, медиатора, кредитные бюро и платежную организацию. Для человека это может быть удобнее, чем самостоятельно ходить по банкам и МФО, объяснять ситуацию каждому кредитору отдельно и пытаться согласовать разные графики платежей.

Для кого предназначена платформа

Платформа рассчитана на заемщиков — физических лиц, у которых есть просроченная задолженность по потребительским беззалоговым займам или микрокредитам.

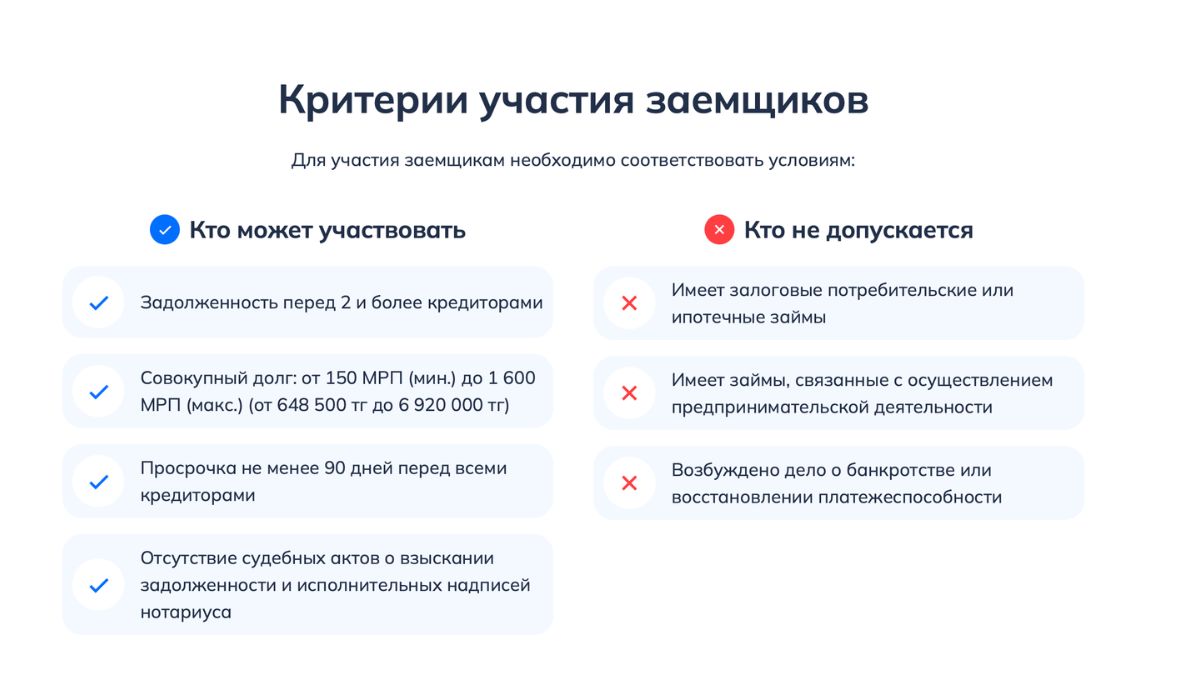

По информации на сайте, участвовать могут заемщики, которые соответствуют нескольким критериям.

Во-первых, задолженность должна быть перед двумя и более кредиторами. Это важный момент: сервис называется платформой коллективного урегулирования именно потому, что процедура рассчитана на ситуацию, когда у человека несколько обязательств перед разными организациями.

Во-вторых, совокупный долг должен находиться в установленном диапазоне: от 150 МРП до 1 600 МРП. На сайте этот диапазон дополнительно указан в тенге: от 648 500 тенге до 6 920 000 тенге.

В-третьих, просрочка должна составлять не менее 90 дней перед всеми кредиторами. То есть речь идет не о краткосрочной задержке платежа, а о более устойчивой проблемной задолженности.

В-четвертых, не должно быть судебных актов о взыскании задолженности и исполнительных надписей нотариуса. Это означает, что процедура подходит не для всех должников, а только для тех, чьи долги еще не перешли в определенные стадии принудительного взыскания.

Кто не сможет участвовать

На сайте отдельно указаны категории заемщиков, которые не допускаются к процедуре.

Не смогут участвовать те, у кого есть залоговые потребительские займы или ипотечные займы. Это логично: такие кредиты имеют другую правовую и финансовую природу, потому что обеспечены имуществом.

Также не допускаются заемщики, у которых есть займы, связанные с предпринимательской деятельностью. Платформа ориентирована именно на личные потребительские долги граждан, а не на бизнес-задолженность.

Еще одно ограничение — наличие возбужденного дела о банкротстве или восстановлении платежеспособности. Если человек уже проходит другую юридическую процедуру, платформа коллективного урегулирования для него не применяется.

Какие долги не подлежат урегулированию

Даже если человек в целом подходит под критерии, не всякая задолженность может быть урегулирована через finkelisim.kz.

На сайте указано, что задолженность не подлежит урегулированию, если кредит был получен мошенническим способом. Также процедура не применяется, если кредитору уже была предоставлена отсрочка платежей, в том числе военнослужащим.

Кроме того, не урегулируются долги, по которым действует медиативное соглашение, а также задолженность, которая ранее уже была урегулирована через платформу.

Это важное ограничение для читателей: finkelisim.kz не является универсальным способом «обнулить» или пересобрать любые долги. Это механизм для определенной категории заемщиков и определенного типа задолженности.

Как работает процедура

Процесс начинается с регистрации на платформе. Согласно пользовательскому соглашению, для регистрации используются ИИН, номер мобильного телефона, адрес электронной почты, биометрическая идентификация или иные способы, предусмотренные законодательством. Также заемщик дает необходимые согласия на обработку персональных данных и получение сведений из внешних источников.

После регистрации заемщик подает электронную заявку на коллективное урегулирование задолженности. Платформа автоматически получает сведения о кредиторах и обязательствах из Первого кредитного бюро, Государственного кредитного бюро и государственных баз данных. Затем система проверяет соответствие заемщика установленным критериям: количество кредиторов, наличие и размер просроченной задолженности, вид обязательств, наличие залога, судебного или исполнительного взыскания, а также социальный статус заемщика.

Далее сведения направляются кредиторам. Они должны подтвердить, уточнить или отклонить данные по обязательствам заемщика. В личном кабинете человек может отслеживать статус рассмотрения заявки и видеть дальнейшие действия.

Если процедура проходит дальше, на основании подтвержденных данных формируется проект единого графика платежей. Заемщик должен ознакомиться с ним до подписания. В графике должны быть отражены суммы, сроки и порядок распределения платежей по каждому кредитору.

После этого заемщик подписывает единый график платежей и медиативное соглашение посредством ЭЦП на платформе. Документы считаются электронными и имеют юридическое значение.

Что такое единый график платежей

Единый график платежей — один из главных элементов сервиса. Его задача — объединить обязательства заемщика в понятный порядок погашения.

Для человека с несколькими долгами это может быть критически важно. Когда у заемщика есть просрочка сразу перед несколькими кредиторами, он часто сталкивается с хаосом: разные даты платежей, разные суммы, разные требования, разные каналы связи, разные последствия за просрочку. Единый график должен снизить эту неопределенность.

Но важно понимать: график платежей не означает автоматического списания долга. Это способ согласовать порядок погашения задолженности в рамках процедуры коллективного урегулирования. Условия зависят от подтвержденных данных, позиции кредиторов и итогового медиативного соглашения.

Какие функции доступны заемщику

Согласно пользовательскому соглашению, платформа предоставляет заемщику несколько функциональных возможностей.

Пользователь может пройти регистрацию, идентификацию и аутентификацию, подать заявку на процедуру коллективного урегулирования, пройти автоматизированную проверку сведений по обязательствам, ознакомиться с данными, подтвержденными кредиторами, и посмотреть проект единого графика платежей до его подписания.

Также через платформу можно подписывать единый график платежей, медиативное соглашение и другие электронные документы, получать уведомления об этапах и статусах процедуры, просматривать историю действий, поданных заявок, сформированных документов и статусов.

После подписания соглашения сервис позволяет отслеживать исполнение графика, видеть историю платежей и получать напоминания о предстоящих платежах. Отдельно указана возможность обращения в службу технической поддержки оператора платформы.

Можно ли платить через платформу

Да, пользовательское соглашение предусматривает прием платежей заемщика в счет исполнения обязательств по единому графику платежей и их распределение между кредиторами.

Однако здесь есть важная деталь. Сам доступ к платформе для заемщика предоставляется бесплатно. При этом при совершении платежей через платежный интерфейс может взиматься комиссия платежной организации. Ее размер, порядок и условия устанавливает не оператор платформы, а платежная организация. До проведения платежа заемщику должны показать сумму платежа, размер комиссии и общую сумму списания.

Для читателя это практический вывод: участие в сервисе заявлено как бесплатное, но платежная операция может иметь отдельную комиссию. Перед оплатой нужно внимательно смотреть итоговую сумму списания.

Роль омбудсмана, медиатора и кредиторов

Платформа не заменяет всех участников процедуры. Она выступает цифровым инструментом, через который происходит обмен данными, формирование документов, подписание соглашений и мониторинг исполнения.

В пользовательском соглашении отдельно указано, что оператор платформы не является стороной медиативного соглашения, процедуры коллективного урегулирования или финансовых договоренностей между заемщиком и кредиторами. То есть сервис обеспечивает технологический контур, но не становится кредитором, посредником по деньгам в обычном смысле или стороной долговых обязательств.

Кредиторы подтверждают или уточняют сведения по обязательствам. Омбудсман участвует в рассмотрении заявки и формировании подхода к урегулированию в рамках своих полномочий. Медиатор может участвовать в урегулировании разногласий и подписании медиативных соглашений.

Что происходит после подписания соглашения

После подписания медиативного соглашения и единого графика платежей платформа начинает мониторинг исполнения. В личном кабинете должны отображаться текущее состояние исполнения графика, история платежей и иные сведения.

Также заемщик получает напоминания о предстоящих платежах. Если возникает просрочка по новому графику, платформа фиксирует этот факт и уведомляет заемщика о последствиях в соответствии с медиативным соглашением.

Это важная часть процедуры: участие в платформе не освобождает человека от обязанности платить. Напротив, после подписания документов у заемщика появляется новый согласованный порядок исполнения обязательств, который нужно соблюдать.

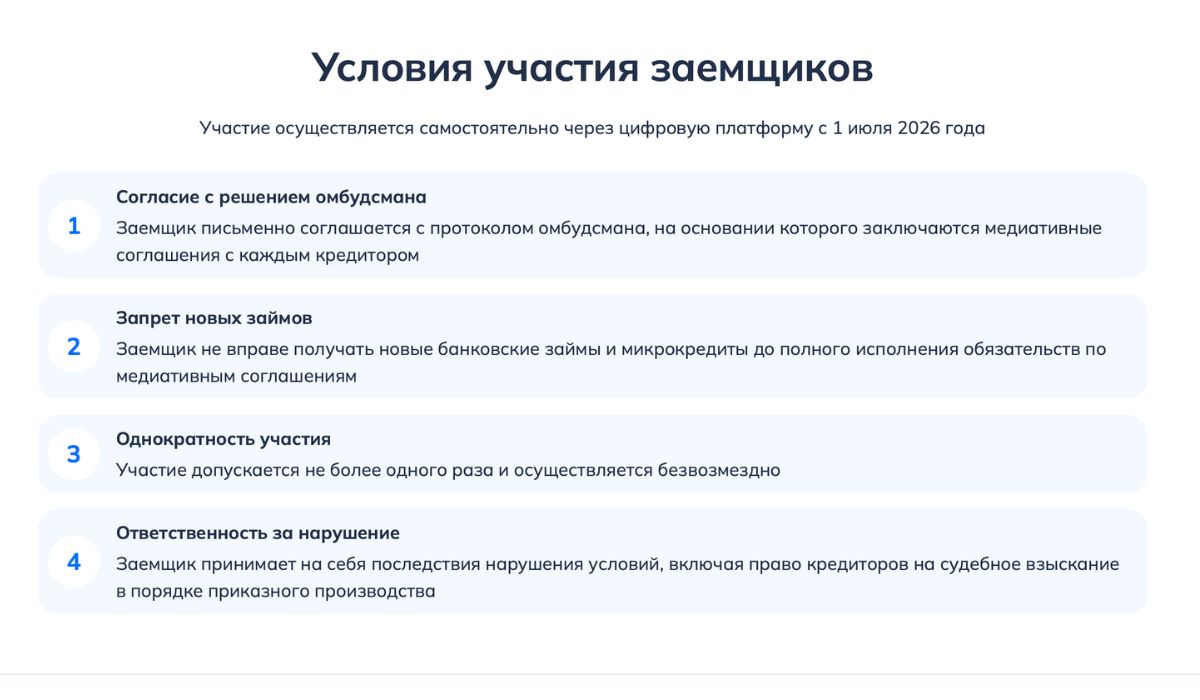

Какие условия участия нужно учитывать

На сайте finkelisim.kz указано, что участие осуществляется самостоятельно через цифровую платформу с 1 июля 2026 года.

Среди условий участия также обозначено согласие с решением омбудсмана. Заемщик письменно соглашается с протоколом омбудсмана, на основании которого заключаются медиативные соглашения с каждым кредитором.

Еще одно условие — запрет на получение новых займов. Заемщик не вправе получать новые банковские займы и микрокредиты до полного исполнения обязательств по медиативным соглашениям.

Также участие допускается не более одного раза и осуществляется безвозмездно.

Если заемщик нарушит условия, он принимает последствия, включая право кредиторов на судебное взыскание в порядке приказного производства. Это означает, что подписывать документы нужно только после внимательного изучения графика, сумм, сроков и всех последствий.

Какие данные передаются и обрабатываются

Поскольку сервис работает с кредитами, задолженностью, персональными данными и электронными документами, вопрос защиты информации здесь особенно важен.

Согласие на обработку персональных данных охватывает широкий перечень сведений: ФИО, ИИН, дату и место рождения, гражданство, данные удостоверения личности, адрес регистрации и фактического проживания, телефон, электронную почту, биометрические данные для идентификации, регистрационные данные на платформе, данные журнала аудита, сведения о доходах и финансовом положении, данные кредитной истории, сведения о текущих и просроченных обязательствах.

Данные могут передаваться участникам процедуры: омбудсманам, Первому кредитному бюро, Государственному кредитному бюро, платежным организациям, кредиторам, медиаторам и, в предусмотренных случаях, государственным органам. При этом в документе указано, что трансграничная передача персональных данных не осуществляется, а распространение персональных данных в общедоступных источниках не производится.

Для заемщика это означает, что перед регистрацией нужно внимательно прочитать пользовательское соглашение и согласие на обработку данных. Участие в процедуре требует доступа к чувствительной финансовой информации.

Почему пользователям нужно быть осторожными

На сайте платформы отдельно размещено предупреждение: подавать заявление нужно только самостоятельно через finkelisim.kz и не передавать третьим лицам персональные данные и SMS-коды.

Это важное предупреждение, потому что вокруг долговых тем часто появляются посредники, которые обещают «списать кредиты», «договориться с банками» или «оформить реструктуризацию за плату». В случае с finkelisim.kz человеку не нужно передавать свои коды, ЭЦП, пароль или доступ к личному кабинету посторонним.

Если кто-то предлагает «помочь пройти процедуру» за деньги и просит SMS-код, данные ЭЦП или доступ к аккаунту, это высокий риск мошенничества. В пользовательском соглашении прямо указано, что все действия, совершенные на платформе с применением средств аутентификации заемщика, признаются действиями самого заемщика.

Иными словами, если человек сам передаст доступ третьим лицам, последствия могут лечь на него.

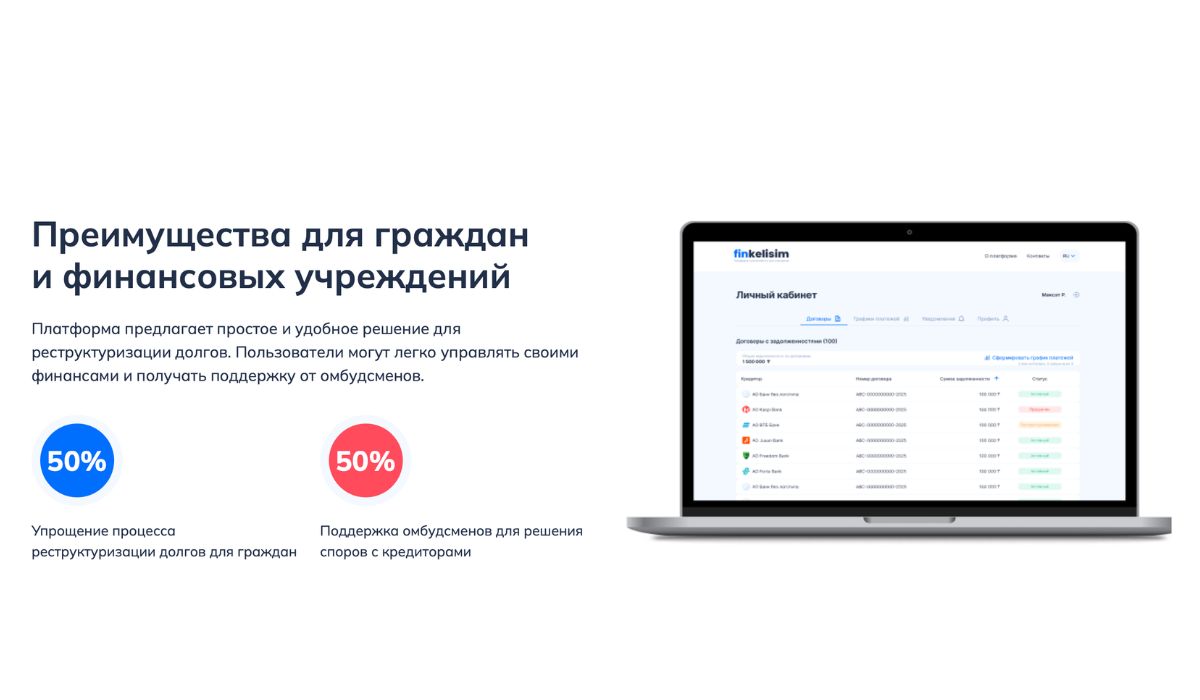

Чем платформа может быть полезна гражданам

Главное преимущество finkelisim.kz — попытка перевести сложный и конфликтный процесс урегулирования долгов в цифровой и более понятный формат.

Для заемщика это может дать несколько практических эффектов.

- Первый — единая точка входа. Не нужно отдельно собирать информацию по каждому кредитору, потому что платформа автоматически получает данные из кредитных бюро и государственных источников.

- Второй — прозрачность статусов. Пользователь может видеть, на каком этапе находится заявка, какие действия нужны и какие документы сформированы.

- Третий — единый график. Для человека с несколькими просроченными займами это может быть удобнее, чем несколько несвязанных графиков платежей.

- Четвертый — юридическая фиксация действий. Документы подписываются ЭЦП, а действия фиксируются в журнале аудита.

- Пятый — мониторинг после подписания. Платформа показывает исполнение графика, платежи и напоминания.

Чем платформа может быть полезна финансовым организациям

Для банков, МФО и коллекторских организаций сервис также может быть полезен. Он снижает хаотичность коммуникации с должником, позволяет работать с подтвержденными данными и формировать согласованный график в цифровом виде.

Для кредиторов это может быть способом вернуть хотя бы часть проблемной задолженности через управляемый процесс, а не сразу доводить ситуацию до судебного взыскания, исполнительных процедур или продажи долга.

Кроме того, платформа создает цифровой след: кто, когда и какие данные подтвердил, какой график был предложен, какие документы подписаны, какие уведомления направлены. Для финансового рынка это важно с точки зрения доказуемости и последующего контроля.

Что важно понять заемщику перед регистрацией

Finkelisim.kz может быть полезным инструментом для людей с несколькими проблемными долгами, но это не «кнопка списания кредитов». Платформа не отменяет обязательства и не гарантирует, что долг исчезнет. Она помогает пройти процедуру коллективного урегулирования, если заемщик соответствует критериям и если его обязательства подходят под условия.

Перед подачей заявки стоит проверить четыре вещи: сколько кредиторов у человека, какой общий размер долга, сколько дней длится просрочка и нет ли уже судебного или исполнительного взыскания.

Также нужно заранее понимать, что после подписания медиативного соглашения придется соблюдать новый график. Нарушение условий может привести к более жестким последствиям, включая взыскание со стороны кредиторов.

Что в итоге

Появление finkelisim.kz — заметное событие для казахстанского рынка потребительского кредитования. В стране накопилась большая проблема с закредитованностью населения, и часть заемщиков сталкивается не с одним долгом, а сразу с несколькими обязательствами перед банками, МФО и коллекторами.

Новая платформа предлагает не новый кредит и не списание долгов, а цифровой порядок урегулирования: проверка критериев, обмен данными с кредиторами, формирование единого графика, подписание документов и контроль исполнения.

Для граждан главный плюс — возможность пройти процедуру в одном цифровом сервисе. Главный риск — невнимательное подписание документов и передача доступа третьим лицам. Поэтому пользоваться платформой нужно самостоятельно, внимательно читать условия, проверять суммы и сроки в графике и не воспринимать сервис как гарантию автоматического решения всех долговых проблем.