Пенсионные накопления: как превратить их в источник дохода уже сейчас

Пенсионные накопления: как превратить их в источник дохода уже сейчас

Фото: pixabay.com

Как превратить пенсионные накопления в капитал? Разбираем выгодные стратегии.

Пенсионные накопления в Казахстане — это не только защита будущего, но и возможность получить дополнительную прибыль. В 2021 году казахстанцам разрешили использовать часть средств из Единого накопительного пенсионного фонда (ЕНПФ) на определенные цели, а также появились альтернативные способы увеличения накоплений. Разберемся, как можно выгодно распорядиться пенсионными деньгами, передает Finratings.kz.

Изъятие части накоплений: куда вложить?

Граждане, у которых накоплена сумма выше порога достаточности, могут вывести часть средств. Основные направления использования:

- Покупка жилья или улучшение жилищных условий

- Погашение ипотечного кредита

- Медицинские услуги

- Передача в доверительное управление

Передача в доверительное управление — один из способов приумножить накопления. Средства передаются в частные управляющие компании, которые инвестируют их в ценные бумаги, депозиты и другие финансовые инструменты. Однако здесь важно выбрать надежную компанию с хорошей репутацией.

Вложения в инвестиционные инструменты

Если пенсионные накопления остаются в ЕНПФ, фонд самостоятельно управляет ими, инвестируя в гособлигации, акции и другие активы. Но те, кто хочет повысить доходность, могут воспользоваться:

- Индивидуальными инвестиционными счетами (ИИС)

- Паевыми инвестиционными фондами (ПИФ)

- Криптовалютными активами (с высокими рисками)

Эти инструменты позволяют получить доход выше, чем у традиционных пенсионных инвестиций, но требуют знания рынка и терпения.

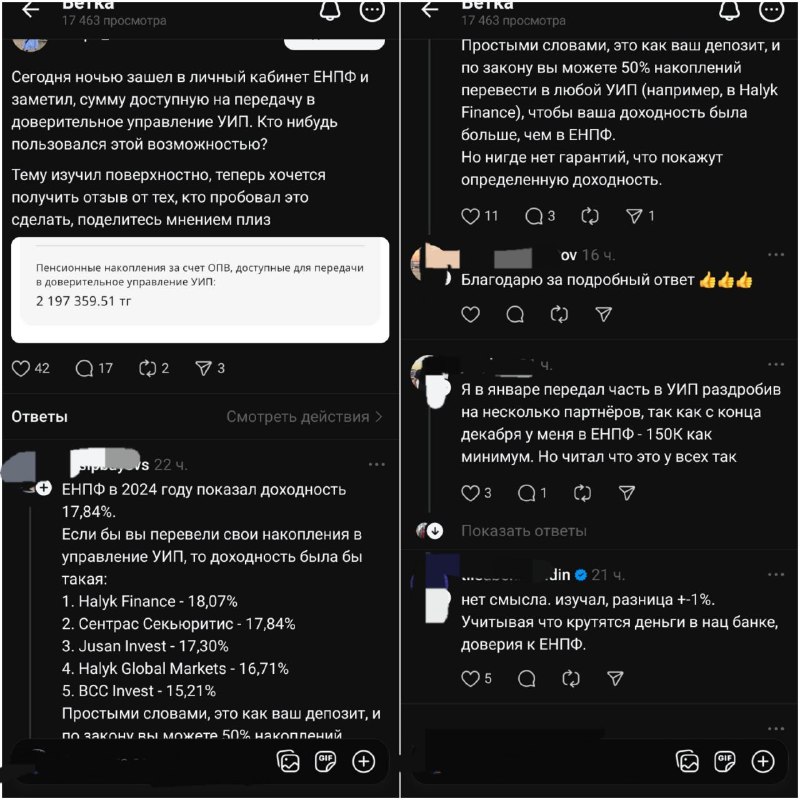

Один из казахстанцев в личном кабинете ЕНПФ заметил сумму доступную на передачу в доверительное управление УИП (управляющий инвестиционным портфелем) и задался вопросом: есть ли от этого выгода?

Как известно, наши пенсионные накопления состоят из пенсионных взносов и начисленного инвестиционного дохода. Инвестированием пенсионных активов занимается Национальный Банк РК, а с 2021 г. – и управляющие инвестиционным портфелем (УИП). Главная цель такого доверительного управления пенсионными накоплениями за счет обязательных пенсионных взносов (ОПВ) и (или) обязательных профессиональных пенсионных взносов (ОППВ)- инвестирование в различные финансовые инструменты и получение дохода.

Пользователи сети разделились на два лагеря: одни считают этот способ не рентабельным, а другие уже давно используют свои накопления в УИП.

“ЕНПФ в 2024 году показал доходность 17,84%. Если бы вы перевели свои накопления в управление УИП, то доходность была бы такая:

- Halyk Finance - 18,07%

- Сентрас Секьюритис - 17,84%

- Jusan Invest - 17,30%

- Halyk Global Markets - 16,71%

- BCC Invest - 15,21%

Простыми словами, это как ваш депозит, и по закону вы можете 50% накоплений перевести в любой УИП (например, в Halyk Finance), чтобы ваша доходность была больше, чем в ЕНПФ. Но нигде нет гарантий, что покажут определенную доходность”.

“Я в январе передал часть в УИП раздробив на несколько партнёров, так как с конца декабря у меня в ЕНПФ - 150К как минимум. Но читал, что это у всех так”.

Долгосрочное накопление

Если до пенсии еще далеко, можно рассмотреть дополнительные накопительные программы через банки и страховые компании. Например, накопительное страхование жизни позволяет не только сохранить капитал, но и защитить себя от непредвиденных ситуаций.

Пенсионные накопления в Казахстане могут работать на вас, если грамотно подойти к их использованию. Важно изучить доступные инструменты, оценить риски и принимать решения, исходя из своих финансовых целей.

Рекомендации для вас

Kaspi представил AI-помощника, который сам подберет товар под ваш бюджет

Читать дальше →

Клиентам Halyk Bank стоит проверить новые условия по картам до 15 июля

Читать дальше →

«Симпсоны» предсказали финал ЧМ-2026? Что известно на самом деле

Читать дальше →

Как топливный кризис в России скажется на Казахстане

Читать дальше →

Михаил Ломтадзе раскрыл историю создания Kaspi Alaqan

Читать дальше →

Некоторые машины в Казахстане могут подешеветь на 50%, уверяет эксперт

Читать дальше →

ForteBank меняет условия бесплатных переводов по карте Яндекс

Читать дальше →

Как вывезти топливо из Казахстана и не нарушить правила

Читать дальше →

Один из банков Казахстана сделал переводы свыше 500 000 тенге платными

Читать дальше →

Kaspi запустил акцию с бонусами и скидками до 50%

Читать дальше →

Материалы по теме